会計参与とは?会計参与の職務および権限について解説!

2020.07.02

リードブレーン株式会社

テーマ:

会計参与とは?会計参与の職務および権限について解説!

会計参与を設置している会社は、銀行から融資を受ける際に優遇金利が適用されることがあると聞いたことがある方も多いのではないでしょうか?会計参与とは何なのか、今日は詳しく解説しています。

会計参与とは

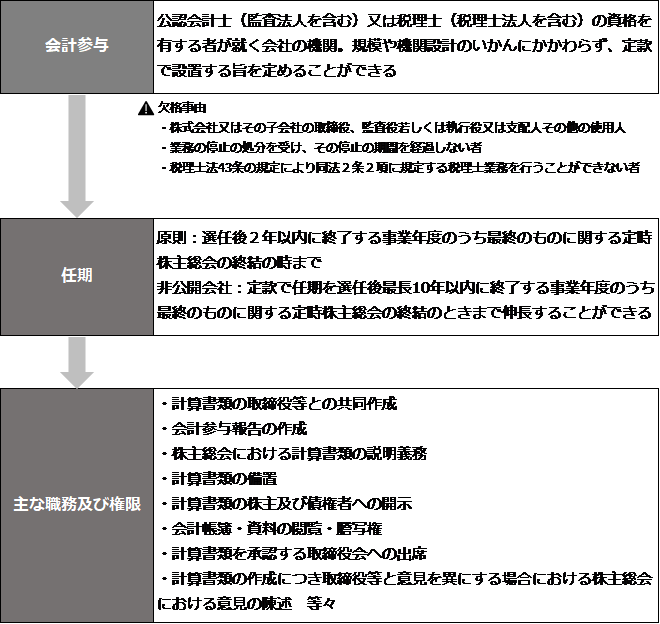

会計参与とは、公認会計士(監査法人を含みます。)又は税理士(税理士法人を含みます。)の資格を有する者が就く会社の機関であり(会社333①)、取締役と共同して計算書類(その附属明細書、臨時計算書類、連結計算書類を含みます。)を作成する権限を有するものをいいます(会社374①)。株式会社は、その規模や機関設計のいかんにかかわらず、定款で会計参与を設置する旨を定めることができます(会社326②)。

中小企業の会計の適正化を目的としたものですが、必ずしも普及しておらず、したがって、優遇金利が適用されるとも限りません。

会計参与の欠格事由等

株式会社又はその子会社の取締役、監査役、執行役又は支配人その他の使用人である場合には、その株式会社の会計参与になることはできません(会社333③一)。また、業務の停止処分を受け、その停止期間を経過しない者(会社333③二)及び税理士法43条の規定により同法2条2項に規定する税理士業務を行うことができない者(会社333③三)も会計参与になることができません。

会計参与の任期

会計参与の任期は、原則として選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までです(会社334①・332①本文)。ただし、非公開会社については、定款で任期を選任後最長10年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで伸長することができます(会社334①・332②)。また、監査等委員会設置会社又は指名委員会等設置会社においては、会計参与の任期は、選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までです(会社334①・332③⑥)。

会計参与の職務及び権限

会計参与の主な職務・権限は、①計算書類の取締役等との共同作成(会社374①⑥)、②会計参与報告の作成(会社374①)、③株主総会における計算書類の説明義務(会社314)、④計算書類の備置(会社378①)、⑤計算書類の株主及び債権者への開示(会社378②)、⑥会計帳簿・資料の閲覧・謄写権(会社374②)、⑦計算書類を承認する取締役会への出席(会社376)、⑧計算書類の作成につき取締役等と意見を異にする場合における株主総会における意見の陳述(会社377①)、⑨会計参与の職務を行うため必要がある場合における会社・子会社の業務及び財産の状況の調査権(会社374③)、⑩株主総会における会計参与の選任についての意見の陳述(会社345①)、⑪辞任した会計参与による株主総会における辞任の理由の陳述(会社345②)などです。

似た名前の会計監査人との違いは、会計参与は会社の役員ですが、会計監査人は役員ではなく第三者として会社に関わります。

|

|