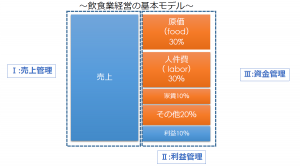

【コラム】請求書等の記載事項②

2019.10.23

リードブレーン株式会社

テーマ:

【コラム】請求書等の記載事項②

〇請求書等の記載事項②

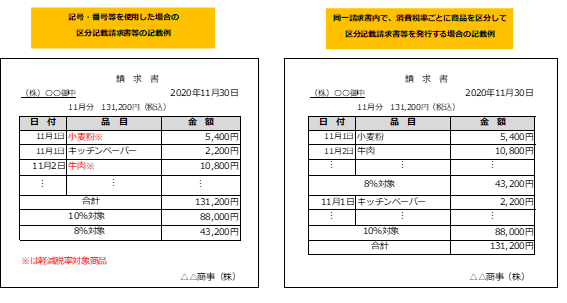

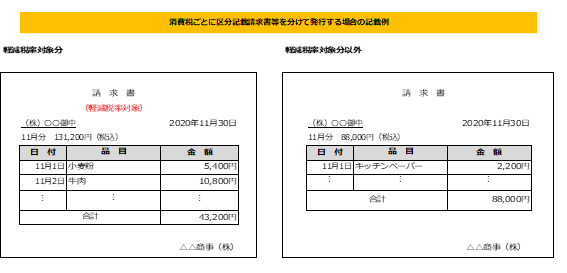

区分記載請求書のパターン

区分記載請求書では、「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税額)を記載する必要があります。記載のパターンは以下のような書式があります。

※「税率ごとに合計した対価の額(税込)」については、適格請求書等保存方式(2023年10月~)を見据えて、「税率ごとに合計した対価の額(税抜)および消費税額等」を記載しても差し支えありません。

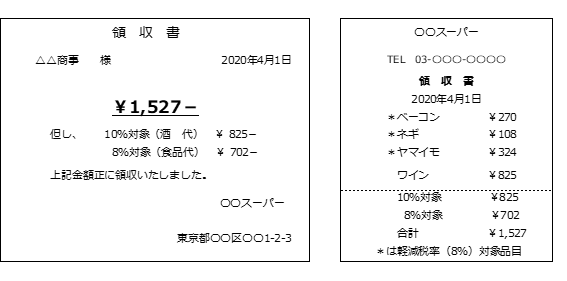

「区分記載請求書等」には、一定の記載事項を満たす領収書や納品書、小売事業者等が交付するレシートなど取引の事実を証する書類も含まれます。領収書には以下のような書式があります。

A:区分記載請求書等保存方式の下でも、3万円未満の少額な取引や自動販売機からの購入など、請求書等の交付を受けなかったことにつき、やむを得ない理由があるときは、現行どおり、必要な事項を記載した帳簿の保存のみで、仕入税額控除の要件を満たすこととなります。

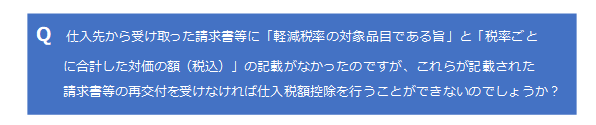

項目の記載がない請求書を交付された場合であっても、当該請求書等の交付を受けた事業者が、その取引の事実に基づいて、これらの項目を追記し、保存することで、仕入税額控除を行うことが認められます。

※追記が認められているのは「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」のみ

軽減税率制度そのものがとても複雑な為、事業者・消費者の双方が理解をするのには時間を要する事だと思います。対象となる商品の把握の他に、システムや経理業務、従業員への指導など諸々あります。それらを含めた中で請求書の記載方法を教育していく必要がありますので順序を追って進めていく必要がありますね。