【コラム】消費税率等に関する経過措置

2019.11.05

リードブレーン株式会社

テーマ:

【コラム】消費税率等に関する経過措置

消費税率等に関する経過措置

適用税率の原則的な考え方

消費税は原則、商品の引き渡しや役務(サービス)の提供等が行われた時点の税率が適用されます。

消費税率等に関する経過措置

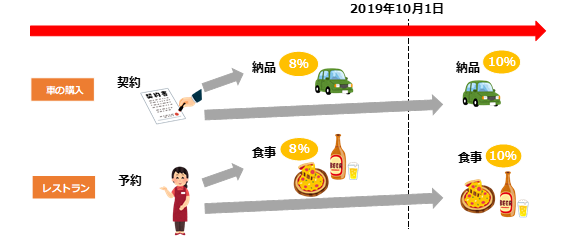

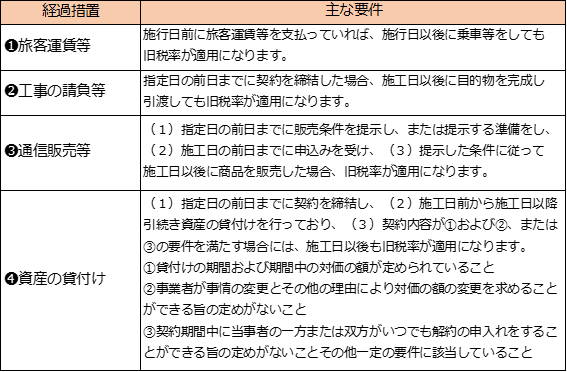

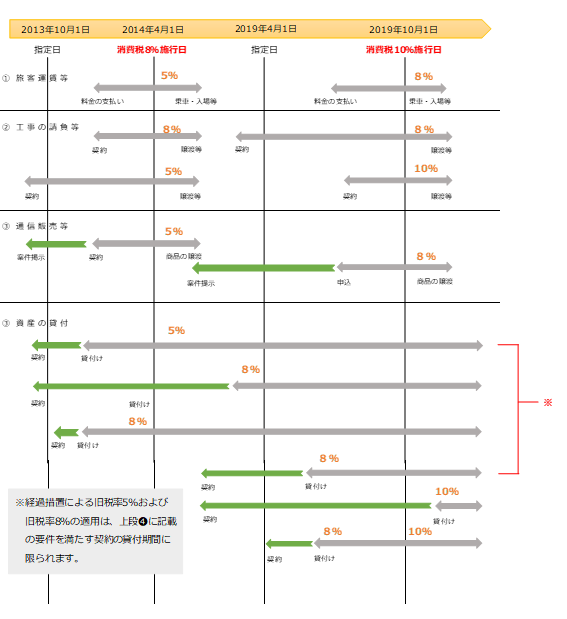

契約の時期や内容等によっては、消費税率引上げ後でも、旧税率が適用される「経過措置」が定められています。例えば、税率引上げの施行日の半年前に指定日があり、この日よりも前に契約している工事の請負契約等の場合は、旧税率(消費税率10%の時は8%)が適用されます。契約の種類ごとに適用される経過措置が異なりますので、詳しくは、国税庁ホームページや最寄りの税務署、税理士にご確認ください。

(参考)国税と地方税の比率

一部の取引には、経過措置により旧税率の8%が適用されますが、厳密には経過措置の場合と軽減税率の対象となる場合の、2種類の8%が存在します。どちらの8%なのかわかるようにしっかりと区分しておきましょう。

主な経過措置

経過措置で適用される消費税率イメージ

契約の種類によって適用される経過措置が違うところが最重要ポイントですね。早めのうちに確認することは勿論ながら実際に依頼をする前に、自身で国税庁のホームページを見て自分の用途がどこに当てはまるのかよく理解してからがよいでしょう。