同族会社の役員は使用人兼務役員になれるのか?

2020.07.24

リードブレーン株式会社

テーマ:

同族会社の役員は使用人兼務役員になれるのか?

今日は以下の質問に答えていきます。

“同族会社である当社取締役営業部長Aは、常時営業部長として使用人の職務に従事しており、当社の株式は保有していませんが、Aの妻Bは当社社長の娘で当社社長は当社の株式を50%、Bは10%保有しています。この場合Aを使用人兼務役員として扱ってもよいでしょうか?”

結論から述べると、会社株式の持株割合は一親等の姻族である社長が50%、Aの配属者Bが10%であることから、Aの属する株主グループの持株割合は10%を超えており、かつAの持株割合が5%を超えているものと取り扱われますので、Aは同族会社の特定株主等に当たり法人税法上の使用人兼務役員にはなれません。

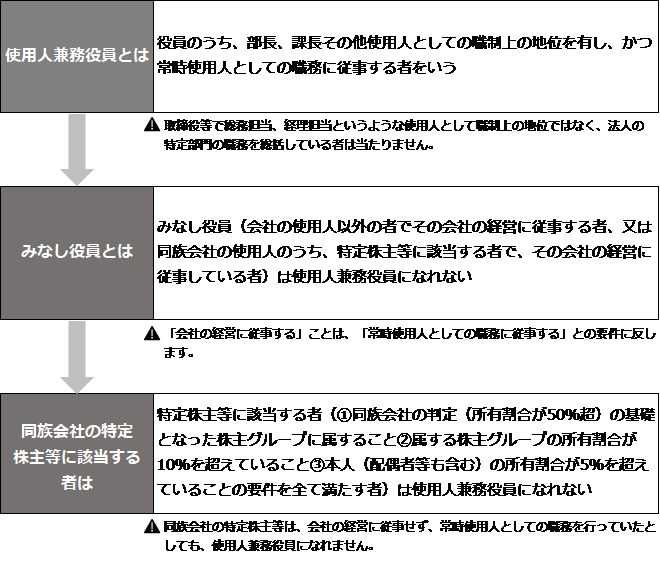

使用人兼務役員とは

役員(社長、代表取締役等は除きます。)のうち、部長、課長その他法人の使用人としての職制上の地位を有し、かつ常時使用人としての職務に従事する者をいい(法税34⑥)、使用人の職務に対する給与は、適正額である限り、使用人給与と同じ取扱いをし、役員給与の損金不算入の規定は適用されません(法税34①本文)。

みなし役員とは

みなし役員は、実質的に「その会社の経営に従事している」(法税令7一・二)ことが必要ですが、これは使用人兼務役員とされる「常時使用人としての職務に従事する」との要件に反することから、みなし役員は使用人兼務役員になれません。

同族会社の主要株主グループに属する役員

同族会社の場合、次の①から③までの要件を満たす役員(同族会社の特定株主等)は、会社経営にある程度の支配権を持ち得る立場にあるため、たとえ常時使用人として職務に従事していても、その実態に関係なく、使用人兼務役員になれません(法税令71①五)。

① その会社の株主グループにつき、所有割合が最も大きいものから順次順位を付した場合にその役員が次の株主グループに属していること

(ア)第1順位の株主グループの所有割合が50%超の場合におけるその株主グループ

(イ)第1順位と第2順位の株主グループの所有割合を合計した場合に初めて50%超の場合におけるこれらの株主グループ

(ウ)第1順位から第3順位の株主グループの所有割合を合計した場合に初めて50%を超える場合におけるこれらの株主グループ

② その役員の属するグループの所有割合が10%を超えていること

③ その役員(その配偶者及びこれらの者の持株の所有割合が50%超の場合における他の会社を含む)の持株の所有割合が5%を超えていること

なお、株主グループとは、株主等と特殊関係にある個人及び法人をいい(法税2十、法税令4・71②)、株主等の親族(六親等内の親族、配偶者及び三親等内の姻族)、内縁の妻、生計を一にしている者や同族関係者によって直接・間接に50%超を支配されている会社がこれに当たります。

最後のまとめ

|

|