【コラム】軽減税率対象品目②

2019.10.09

リードブレーン株式会社

テーマ:

【コラム】軽減税率対象品目②

軽減税率対象品目②

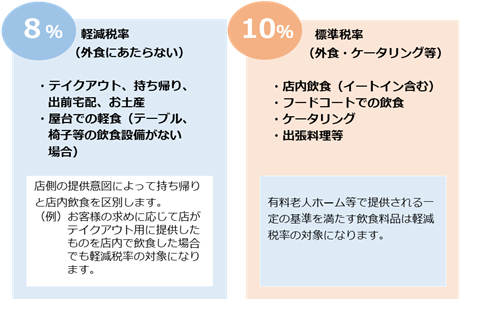

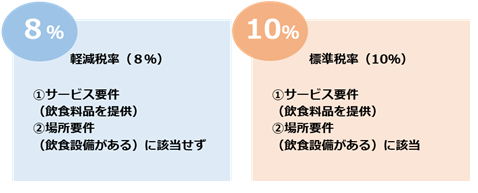

軽減税率の対象とならない「外食」の定義

軽減税率の対象品目に、「外食」は含まれていません。以下の満たすものが外食となります。「飲食店等を営む者が、テーブル、椅子、カウンター、その他の飲食に用いられる設備のある場所において、飲食料品を飲食させる役務の提供」

例えば、屋台などで、料理を提供しているだけで飲食設備がない場合には軽減税率の対象となりますが、テーブル、椅子、カウンター等の飲食設備で飲食させている場合は、軽減税率の適用対象となりません。

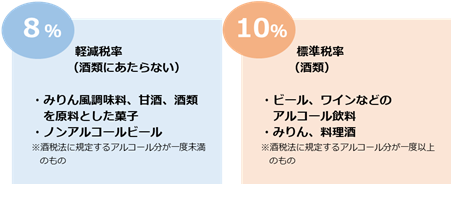

軽減税率の対象とならない「酒類」の定義

軽減税率の対象外となる「酒類」とは、酒税法に規定するアルコール分一度以上の飲料をいいます。したがって、みりんや料理酒などで酒税法に規定する酒類に該当するものであれば、その販売は軽減税率の適用対象となりません。一方で、ノンアルコールビールや甘酒など酒税法に規定する酒類に該当しない飲料については、「飲食料品」に該当し、軽減税率の適用対象となります。

商品を組み合わせて販売する場合の税率は

「一体資産」は原則10%、一部が軽減税率対象

おまけ付きのお菓子や重箱に入ったおせちなど、軽減税率対象商品と軽減税率の対象でない商品を販売する場合で、消費税法上

①食品と食品以外の資産があらかじめ一の資産を形成し、または構成しているもので

②一の資産としての価格のみが提示されているもの

と定義されています。一体資産は原則として標準税率(10%)が適用されます。

なお、次の要件を満たすものについては、全体が軽減税率(8%)の対象となります。

①一体資産の販売価格(税抜)が1万円以下かつ

②一体資産の価額のうちに飲食料品の価額の占める割合が2/3以上となるもの

<軽減税率の対象品目・税額の計算方法などの相談窓口>

軽減税率の対象品目や税額の計算方法に関しては

国税庁消費税軽減税率電話相談センター【TEL】0120-205-553

またはお近くの税務署へお問い合わせください。

外食の種類にも同じ場所で提供していても飲食設備の有無で税率が変わり、調味料を買う際などにも成分の違いで変わってくるので注意が必要ですね。その他にも今回の軽減税率制度により改定された内容は細かく多々ありますので、引き続き詳しくご紹介していきます。