新型コロナ資金繰りで使えるセーフティネット保証って何? 民間金融機関から受けれる信用保証付融資のまとめ

2020.05.05

リードブレーン株式会社

テーマ:

新型コロナ資金繰りで使えるセーフティネット保証って何? 民間金融機関から受けれる信用保証付融資のまとめ

新型コロナ拡大の影響による当面の資金繰りに困っている中小企業に向けて、経済産業省が今様々な支援策を打ち出しています。今日はその新型コロナ関連の資金繰り支援として、今皆さんが最もよく耳にする”セーフティネット保証”についてわかりやすく解説したいと思います。

セーフティネット保証って何?

セーフティネット保証は経営に困っている中小企業が市町村の認定を受けることで、一般保証とは別枠で融資を受けることができる保証制度のことを言います。もともと持っている融資の枠のことを一般枠といい、新型コロナによる影響の前から融資をすでに受けていたとしても、別枠で融資を受けることができる制度なのです(通常返済中の融資がある場合、新たに融資を受けることは難しい)。

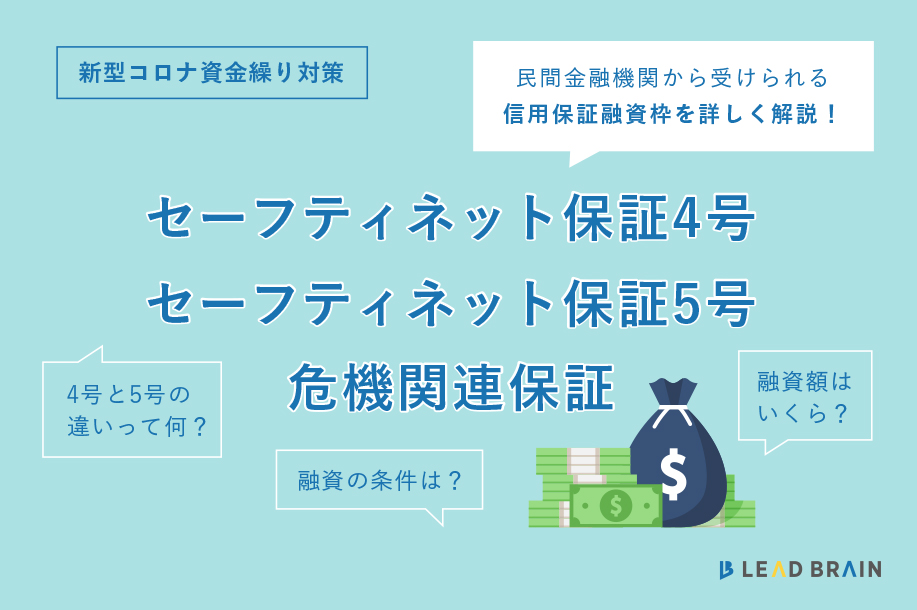

今新型コロナ関連の資金繰り支援としてよく聞く、セーフティネット保証4号・5号は銀行や信用金庫などの民間金融機関から受けられる信用保証付融資のことをいいます。

セーフティネット保証には8つの種類があり、現在はこの中の4号と5号が発動しているのですが、あくまでも保証なので決してお金をタダでもらえる制度ではなく、中小企業者の資金繰りをサポートしてくれる融資の制度になります。具体的に言うと、銀行から融資を受けており、その返済が万が一できなくなった際、信用保証協会がその返済を一旦肩代わりしてくれるという制度なのです。

ちなみに信用保証協会とは中小企業が銀行などから融資を受けやすくするために設立された公益法人です。中小企業と銀行の間に入り、公的な保証人となって中小企業の資金調達を円滑にします。支払いが滞って利息が膨れ上がってしまうリスクを避けることができる、それがセーフティネット保証のメリットのひとつです。

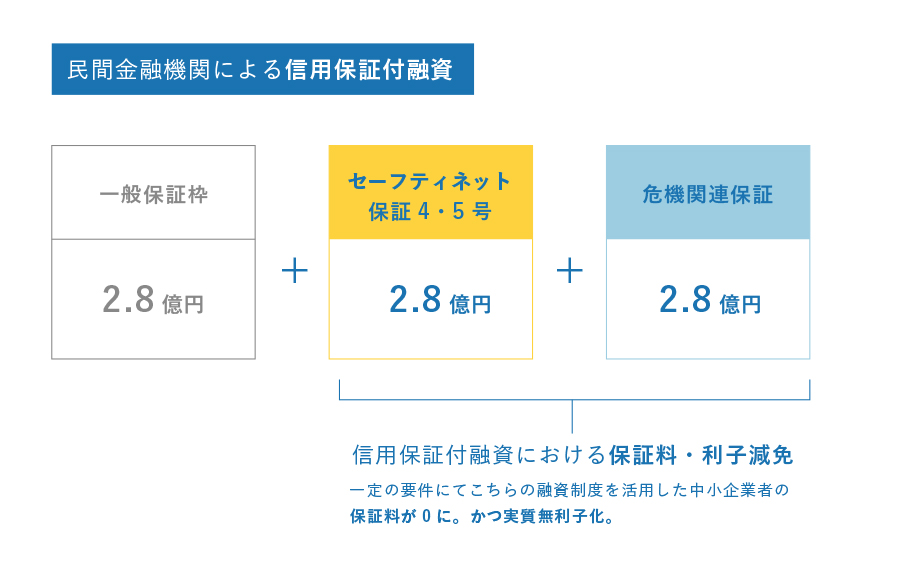

新型コロナの資金繰りで使える、民間金融機関から受けられる信用保証付融資には現在3種類ありますが、それがセーフティネット保証4号、セーフティネット保証5号、そして危機関連保証の3つになります。

セーフティネット保証4号と5号の違い

セーフティネット4号と5号の違いですが、それぞれが適用される条件や対象、信用割合において違いがあります。

売上高減少の幅

新型コロナの影響で売り上げがどのくらい減少したかによって、4号と5号どちらを利用できるかがまず決まるのですが、直近1ヶ月の売上高が前年同月の売上高と比較して5%以上減少した場合はセーフティネット保証5号、20%以上減少した場合はセーフティネット保証4号が適用されます。

対象地域と対象業種

セーフティネット4号は対象が指定地域に対して発動されるのに対して、セーフティネット5号は指定業種に対して発動されます。現在4号は全都道府県を対象に発動されています。5号は特に重大な影響が生じている738業種が今現在対象となっています。指定業種は更新される可能性があるので経産省のHPにてご確認ください。

信用割合

セーフティネット保証4号では、一般枠とは別枠で借りるお金の100%を信用保証協会が保証してくれるというもの。それに対してセーフティネット保証5号では一般枠とは別枠で借りるお金の80%を信用保証協会が保証してくれます。

危機関連保証とは?

セーフティネット保証と同じく民間の金融機関から受けられる信用保証付融資として、一般融資枠、セーフティネット保証枠とはまた別枠に、融資を受けることが可能な危機関連保証枠というものがあります。危機関連保証は全国・全業種の事業者を対象にされており、条件としては直近1ヶ月の売上高が前年同月の売上高と比較して15%以上減少していることが挙げられます。

セーフティネット保証利用の流れ

これらの融資を利用する中小企業者は、まず事業所所在地の市区町村地方が発行する認定書を取得する必要があります。セーフティネット保証を利用する流れについてはまた別記事にて詳しく解説させて頂きます。

認定書有効期限の延長

セーフティネット保証および危機関連保証の認定書の有効期限は従来認定日から30日間とされていましたが、多数の中小企業者が本制度を利用することや、認定窓口の混雑が予想されることから、令和2年1月29日から7月31日までに認定を取得した事業者については、認定書の有効期限が令和2年8月31日まで延長されることになりました。

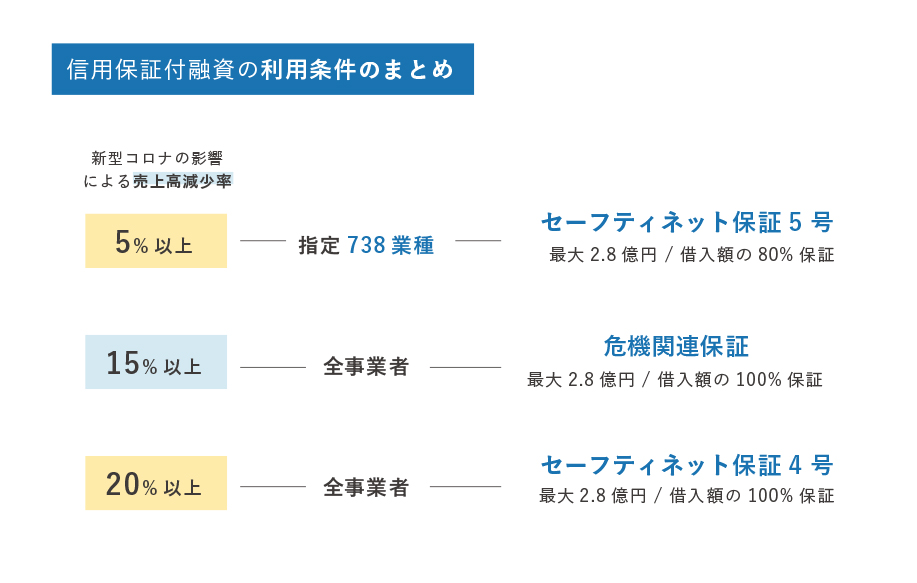

民間金融機関から受けられる信用保証融資枠のまとめ

信用保証付融資の利用条件まとめ

新型コロナの影響で売上が減少

(直近1ヶ月の売上高と前年同月の売上高を比較)

>5%以上

セーフティネット保証5号 (指定738業種のみ)

最大2.8億円、借入額の80%保証

>15%以上

危機関連保証(全事業者)

最大2.8億円、借入額の80%保証

>20%以上

セーフティネット保証4号(全事業者)

最大2.8億円、借入額の100%保証

上記をみてわかる通り、セーフティネット保証枠と併せて、最大5.6億円の融資額を確保することが可能になっています。セーフティネット保証だけでは足りない場合、またセーフティネット4号の要件を満たしている場合は、危機関連保証からの融資申込みも確認しましょう。また昨日のコラムでも触れましたが、5月1日より民間金融機関でも実質無利子・無担保で融資が受けられることになりました。詳しくはこちらに書いておりますので気になる方は読んでみてください。

今回は新型コロナの資金繰りの支援の中から、経営に困っている中小企業に対して打ち出された民間金融機関から受けることができる信用保証付融資についてご紹介しましたがいかがでしょうか?

引き続き資金繰りに困っている方への支援策についての最新情報をお届けしていきたいと思います。

■この記事の参考

|

|