COLUMN

お役立ちコラム

2019.10.17

リードブレーン株式会社

テーマ:

【コラム】同じ商品で税率が異なる場合の価格表示の具体例②外税表示ほか

同じ商品で税率が異なる場合の価格表示の具体例②外税表示ほか

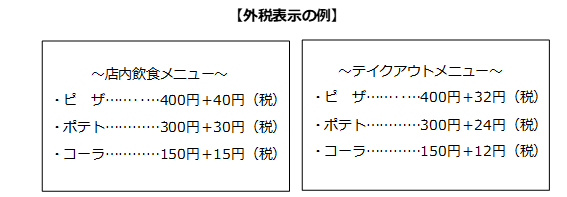

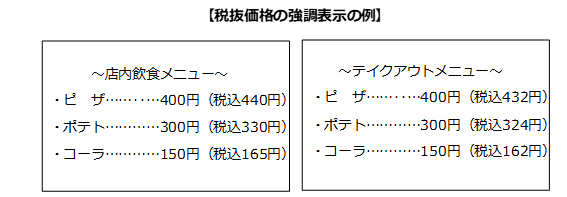

外税表示の具体的な方法

消費税転嫁対策特別措置法の適用期限(2021年3月31日)までは、誤認防止措置を講じている場合に限り、特例として外税表示が認められています。

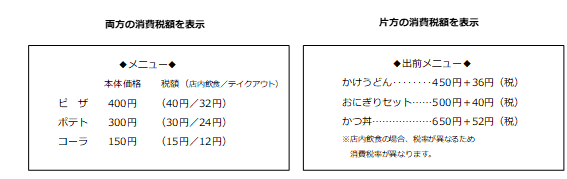

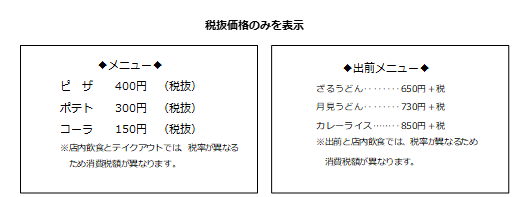

①飲食店等(テイクアウト等と店内飲食の両方を行う事業者)

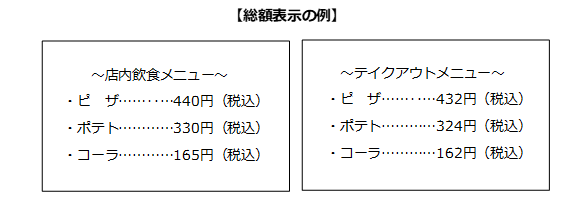

※税抜価格ともに消費税額を表示する場合は、テイクアウト等と店内飲食で適用税率が異なるため、両方の消費税額を表示する(または、一定の注意喚起とともに、どちらか片方のみ消費税額を表示する)ことが望ましいです。

※税抜価格のみを表示する場合は、店舗内の目立つ場所にテイクアウト等と店内飲食で適用税率が異なる旨について掲示するなどの方法により、消費税に対して注意喚起を行うことが望ましいです。

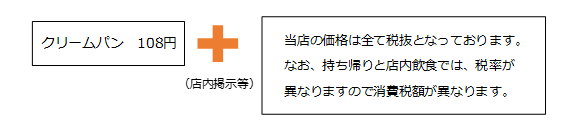

②小売店等(イートインスペースのある事業者)

<参考>その他の表示方法

テイクアウト等と店内飲食で異なる税込価格を設定する場合には、あらかじめ「テイクアウト等用メニュー」と「店内飲食用メニュー」の2種類を用意し、お客様にどちらを利用するか意思確認を行ったうえで、該当するメニューをお渡しして商品を選んでいただくことも考えられます。また、お客様の誤解や従業員の間違いを防ぐため、店内飲食とテイクアウトでメニュー表の色を変える等、明確に分けることも一手です。

メニュー表の改定には手間がかかりますが、より伝わりやすい表記にすることで従業員のミスを減らす事にも繋がりますし、何よりお客様に信頼感や安心感を持っていただけますね。