【コラム】設立時発行株式の払込価格のうち、一部を資本金として計上しないことはできるか?

2019.09.26

リードブレーン株式会社

テーマ:

【コラム】設立時発行株式の払込価格のうち、一部を資本金として計上しないことはできるか?

設立時発行株式の払込価額のうち、一部を資本金として計上しないことはできるか?

事例

設立時発行株式の払込総額は1,000万円になりますが、このうち500万円を資本金に計上しないことはできるでしょうか。

ポイント

実務解説

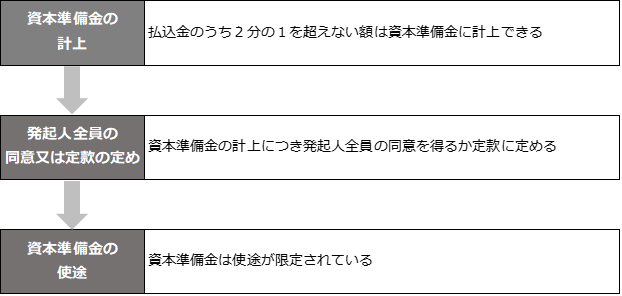

設立時発行株式の払込総額1,000万円のうち、500万円を超えない額は、発起人全員の同意を得るか定款に定めることにより、資本金に計上しないことができます。しかし、資本金に計上しない額は資本準備金として計上する必要があります。

資本準備金の計上

株式会社の資本金の額は、設立に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額としますが(会社445①)、払込み又は給付に係る額の2分の1を超えない額は、資本金として計上しないことができ(会社445②)、資本金として計上しないこととした額は、資本準備金として計上しなければなりません(会社445③)。したがって、設立時発行株式を引き受けた発起人が払い込んだ額のうち、2分の1を超えない額は、資本準備金として計上することにより、資本金に計上しないことができます。

発起人全員の同意

発起人は、株式会社の設立に際して、定款に定めがある場合を除き、①発起人が割当てを受ける設立時発行株式の数、②発起人が割当てを受ける設立時発行株式と引換えに払い込む金銭の額、③成立後の株式会社の資本金及び資本準備金の額に関する事項、を定めようとするときは、発起人全員の同意を得なければなりません(会社32①)。

したがって、設立時発行株式を引き受けた発起人が払い込んだ額のうち、2分の1を超えない額を資本準備金として計上し、資本金に計上しないこととするときは、発起人全員の同意を得て決定するか、定款に定めることになります。

資本準備金の使途

資本準備金は、株主総会の普通決議により、欠損填補目的で減少する、資本金に組み入れる、その他資本剰余金に計上する、のいずれかにより減少させることができます(会社448①)。ただし、資本金に組み入れる場合を除いて、債権者の異議手続を採らなければなりません(会社449)。

資本金は額が大きければ大きいほど税額が上がりますが、資本準備金に組み入れることにより節税対策にもなります。