【コラム】軽減税率制度に対応した価格表示について

2019.10.15

リードブレーン株式会社

テーマ:

【コラム】軽減税率制度に対応した価格表示について

軽減税率制度に対応した価格表示について

価格表示は分かりやすく

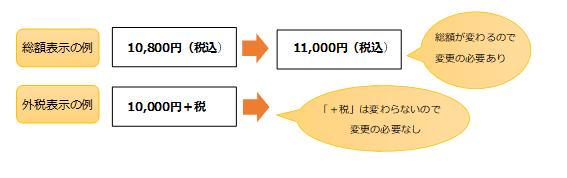

税率の引上げに伴って価格表示の変更が必要かどうかを検討しましょう。それぞれの事業者が採用している表示方法(総額表示、外税表示、税別価格の強調表示)によって、価格表示の変更が必要かどうかが異なります。

さらに同じ商品でも店内飲食かテイクアウト等かで税率が異なったり、似たような商品であっても税率が異なる場合があります。お客様にとってわかりやすい表示をするように心がけることが重要です。

ケース1:軽減税率対象商品を販売していない

消費税転嫁対策特別措置法により、様々な表示方法が可能となっています。価格表示の変更が必要か確認するとともに、それぞれのメリット・デメリットを踏まえて、今一度表示方法を検討すると良いでしょう。

ケース2:軽減税率対象と対象外の商品がある

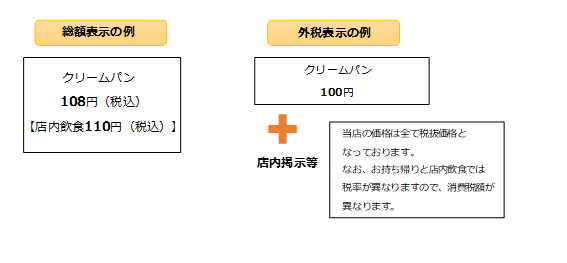

例えば、「300円+税」のような外税表示の場合、お客様がどちらの税率なのか判断できなければ、支払総額がわかりません。価格表示・店内表示・陳列などで、どちらの税率なのかをわかるように工夫しましょう。

ケース3:同じ商品でも8%の時と10%の時がある

軽減税率制度では①テイクアウトや出前と店内飲食のいずれの方法でも飲食料品を提供する飲食店や、②イートインスペースがある小売店等の事業者で、同一の飲食料品を販売する際に、適用される消費税率が異なる場面(店内飲食=10%、テイクアウト=8%等)が想定されます。

政府は、適切な価格表示を推進すること等を目的に、同一の飲食料品の販売に異なる消費税率が適用される場合の価格表示の具体例を公表しました。それらも参考に、どのような価格表示を選択するか検討しましょう。

お客様、従業員共にどの表示方法がより分かりやすく購入、販売がスムーズにいく表示方法を選ぶ事が大切です。買い手になった場合は各商品&ケースで税率が変わる為、買い物方法に工夫が必要になりそうですね。売り手の場合はテイクアウトが増える可能性が大いにあるので店内飲食離れを防ぐ対策も必要そうです。