【コラム】法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は③

2019.05.28

リードブレーン株式会社

テーマ:

【コラム】法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は③

法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は③

事例

個人事業の財産を会社に引き継ぐ方法として、賃貸借する方法があると聞きましたが、

その内容と個人・法人の課税関係について教えてください。

ポイント

実務解説

実務解説

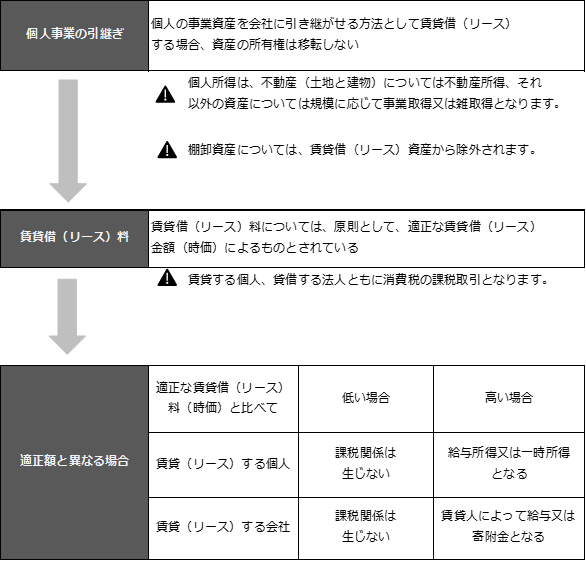

事業資産を賃貸借(リース)することとした場合、事業資産の所有権は法人に引き継がれず、個人に残ります。この手法のメリットは、多額の含み益のある土地を譲渡せずに済むことです。なお、法人は事業用資産のリース料を個人に支払うこととなりますが、原則として、適正な賃貸借(リース)金額(時価)によることとされています。

個人の課税関係

リースした個人の所得税は、適正なリース料(時価)までの部分について、リース資産が固定資産(土地や建物)の場合には不動産所得、それ以外の資産であれば事業所得又は雑所得となります(所税26①・27①・35①)。

なお、適正なリース料(時価)を下回る場合には、譲渡(売却)の場合と異なり、税務上、最低金額の制限はありません(所税59①)。リース料が時価を超える場合、その超える部分は、賃貸人である個人が、会社の役員又は従業員である場合には給与所得、それ以外の場合には一時所得とされます(所税28・34)。

個人の消費税

消費税について、法人成りした年が課税事業者であれば、減価償却資産、固定資産(土地を除きます。)等消費税の課税対象資産について、適正なリース(時価)までの金額が、課税売上高として計算されます(消税2①八②)。

法人の課税関係

個人の事業用資産をリースした法人も、リース料は時価によることとされます。時価よりも低い場合、受贈益とリース料とが両建てされるので、課税関係は生じません。時価よりも高い場合、賃貸人が法人の役員又は職員であるときは給与、それ以外の者であるときは寄附金となります(法税22②)。

給与の場合、源泉所得税の微収義務が生じるとともに、役員給与は定期同額給与等に該当しなければ、損金の額に算入されません(法税34①)。また、寄附金についても損金算入限度額が設けられています(法税37)。

法人の消費税

消費税については、棚卸資産、減価償却資産、固定資産(土地は除きます。)等消費税の課税対象資産であれば、課税仕入の対象になります(消税2①十二)。この場合、リース料総額の消費税額をリース契約時に仕入税額控除することとなります(消基通11-3-2)。

リースとして有料で貸す場合には、そのリース料が個人の売上となり=収入 が生じてしまい確定申告をしなくてはなりません。また、リースを無料で行う際に未償却残高が高い場合、減価償却費を事業経費に落とせない事となり勿体ない部分もあります。