【コラム】消費税率引上げ・軽減税率制度導入と資金繰り②

2019.10.31

リードブレーン株式会社

テーマ:

【コラム】消費税率引上げ・軽減税率制度導入と資金繰り②

消費税率引上げ・軽減税率制度導入と資金繰り②

資金繰りの考え方

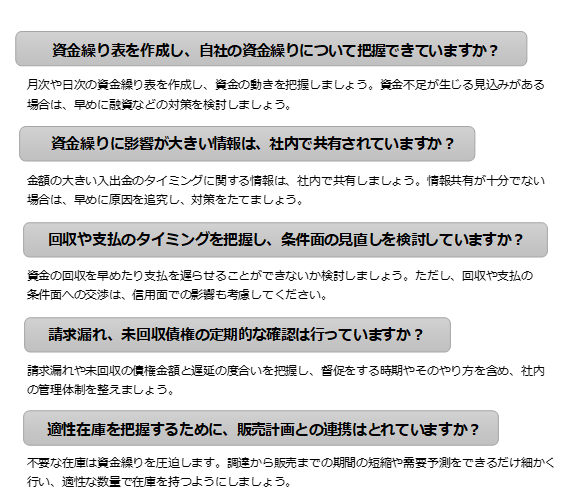

「勘定あって銭足らず」という言葉があります。売上や利益が伸びていたとしても、手元に資金がない状態を指した言葉です。この状態が続くと、最悪、黒字倒産にもつながりかねません。原因として、入出金のタイミングが大きく影響しています。消費税率の引き上げにより、仕入れ時などの運転資金の支出が増えるため、特に①のパターン(先払い、後回収)では、資金繰りに注意が必要です。資金調達はすぐにできるものではありません。消費税率引上げを契機に、資金繰り表を作成し、まずは自社の資金繰りについて把握しましょう。さらに、資金繰りを良くするために、出金よりも入金を早める工夫をしましょう。

一般的に資金の流れは、①「先払い、後回収」②「先回収、後払い」のいずれかに該当します。

上記の表では、8月時点で資金不足になります。その前に、支払のタイミングを遅らせたり、新たに資金調達するなどの対策が求められます。

資金繰り対策

【在庫を見直す場合、次の視点に着目しましょう】

① 内部管理の不備で二重発注していないか?

② 価格が安いときに過剰に発注しすぎていないか?

③ 陳腐化しているものはないか?

④ 在庫が想定どおり回転しているか?

⑤ 売れない在庫の処分は検討しているか?

⑥ 需要予想の精度を上げる工夫はしているか?

消費税率の引上げにより、納税率の増加がまず予想されます。8%時よりおおよそ1.25倍増加すると考えておくべきでしょう。消費税の滞納は、金融機関からの借入が困難になり、取引先からは信用を失うなど経営に大きく影響してきます。資金繰りにはより一層の注意が必要です!