【コラム】個人事業を法人成りする場合の消費税の注意点は②

2019.05.23

リードブレーン株式会社

テーマ:

【コラム】個人事業を法人成りする場合の消費税の注意点は②

〇個人事業を法人成りする場合の 消費税の注意点は②

この度、新たに会社を設立し、個人の事業を会社に引き継ぐことにしました。

このとき、書類を提出すれば、消費税額の還付を受けられる場合があると聞きました。

それは、どういうことでしょうか。

ポイント

新たに会社を設立して、事業を開始した場合、消費税の問題が生じます。

設立時の資本等の金額が1,000万円未満である場合、原則として消費税の免税事業者となりますが、消費税の課税売上よりも課税仕入が多い場合には、課税事業者を選択すると、消費税の還付が受けられます。

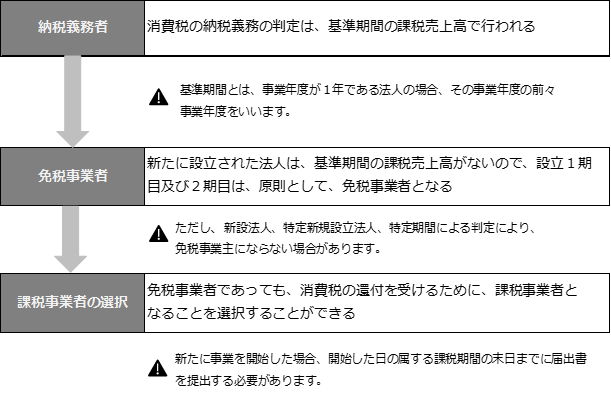

原則は免税事業者

新たに設立された法人は基準期間がないため、次の場合を除いて免税事業者となり、消費税の納税義務はありません(消税9①・9の2①・12の2①・12の3①)。

- 新設法人及び特定新規設立法人に該当した場合の設立1期目及び2期目

- 特定期間の課税売上高・給与等の支払合計額が共に1,000万円を超えた場合の設立2期目

課税事業者になることも可能

免税事業者であっても、消費税の控除仕入税額の還付を受けたい場合、「消費税課税事業者選択届出書」を提出すれば、課税事業者になることができます(消税9④)。

選択届出書の提出期限

課税事業者を選択する場合、原則として、適用を受ける課税期間の開始の日の前日までに、選択届出書を提出する必要があります(消税9④)。

なお、新たに事業を開始した場合には、開始した日の属する課税期間の末日までに届出書を提出すれば、その課税期間から適用を受けられます(消税令20一)

課税事業者選択不適用届出書

課税事業者選択届出書を提出した事業者は、「課税事業者選択不適用届出書」を提出すれば、課税事業者の選択を取りやめ、免税事業者に戻ることができます(消税9⑤)が、課税事業者を選択した最初の課税期間を含めた2年間は免税事業者に戻ることはできません(消税9⑥)。

課税事業者を選択したら

消費税の課税事業者を選択した事業者が、基準期間がない事業年度に含まれる各課税期間中に100万円(消費税抜き)以上の建物・構築物・機械装置などの資産(調整対象固定資産)の課税仕入れ等を行った場合又は平成28年4月1日以後(平成27年12月31日までの契約により仕入れ等をした場合を除きます。)に1,000万円(消費税抜き)以上の棚卸資産又は調整対象固定資産等の課税仕入れ等を行った場合には、その仕入れ等の日の属する課税期間の初日から原則として3年間は免税事業者となることはできません(消税9⑦・12の4)。また、簡易課税制度を適用して申告することもできません(消税37③)。

新設法人の場合、例えば、第1事業年度が1年未満で「消費税課税事業者選択届出書」を提出し、課税事業者になった場合は、第3事業年度以後でなければ免税事業者になる為の「消費税課税事業者選択不適用届書」を提出することはできず、免税事業者には最短でも第4事業年度から適用となるでしょう。その為、申請までには慎重に進める必要がありますね。