【コラム】軽減税率対象品目について①

2019.10.08

リードブレーン株式会社

テーマ:

【コラム】軽減税率対象品目について①

軽減税率対象品目について①

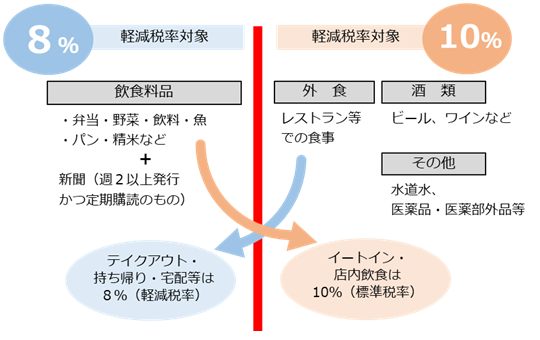

軽減税率の対象

軽減税率の対象となるのは、「酒税・外食を除く飲食料品」と「週2回以上発行で定期購読される新聞」です。

「飲食料品」の定義

軽減税率の対象となる「飲食料品」とは、食品表示法に規定する「食品」のことを指します。

⇒酒税法に規定する酒類は軽減税率の対象になりません。また、医薬品・医薬部外品、水道水などは食品表示法に規定する「食品」にあたらず、軽減税率の対象外です。さらに、「外食」や「ケータリング」も軽減税率の対象からは除外されています。

軽減税率の対象品目のまぎらわしい例

軽減税率(8%)対象か標準税率(10%)対象かは、多くの商品を取り扱う小売店にとって、まぎらわしいものも存在します。

〇飲食用として販売するか否かで、税率が異なるもの

・氷⇒飲食用として販売する場合は8%、保冷用として販売する場合は10%

〇類似品のあるもの

・特定保健用品、エナジードリンク等清涼飲料水⇒8%

・市販の薬、ドリンク剤等⇒10%

<参考>軽減税率の対象とならない「医薬品・医薬部外品等」の定義は、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」をいいます。したがって、これらに該当する栄養ドリンクの販売の軽減税率の対象外です。

なお、医薬品・医薬部外品等に該当しない特定保健用食品(いわゆる「トクホ」)等は、食品表示法に規定される「食品」に該当し、その販売は軽減税率の適用対象となります。

1つの商品でも用途によって税率が変わるのは何ともややこしいですね。

取扱いには十分気をつけましょう。