【コラム】設立経過の調査をせずに設立登記がされた場合は?

2019.09.28

リードブレーン株式会社

テーマ:

【コラム】設立経過の調査をせずに設立登記がされた場合は?

設立経過の調査をせずに設立登記がされた場合は?

事例

現物出資について検査役の調査を経ないまま、あるいは設立時取締役等による調査を経ないまま設立登記がされた場合には、会社は有効に成立したことになるのでしょうか。

ポイント

実務解説

現物出資について検査役の調査や設立時取締役等の調査を経ないまま設立登記された場合でも、設立無効原因とはならず、発起人の不足額填補責任を問えば足ります。

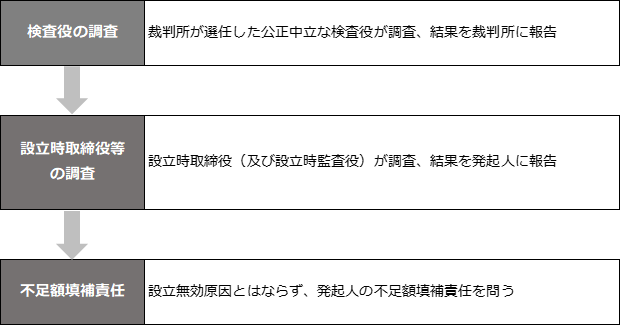

検査役の調査

現物出資については、調査の免除に当たらない限り、裁判所が選任した公正中立な立場の検査役が必要な調査を行い、その結果を裁判所に報告しなければなりません(会社33④、募集設立については会社87②一)。

設立時取締役等の調査

設立時取締役(監査役設置会社である場合には設置時監査役も)は、選任後遅滞なく、①現物出資・財産引受のうち少額免除・有価証券に関する免除の対象となる財産につき定款に定めた価額が相当であること、②弁護士等の証明を受けることによる免除の場合には弁護士等の証明が相当であること、③出資の履行が完了していること、④その他会社の設立の手続が法令・定款に違反していないことを調査しなければなりません(会社46①、募集設立について会社93①)。

そして、調査により、法令・定款に違反し、又は不当な事項があると認めるときは、発起人にその旨を通知しなければなりません(会社46②、募集設立については会社93②)。その趣旨は、発起人の設立手続が適正に行われるよう設立時取締役等に監督・監査させることにあります。

不足額填補責任

現物出資について検査役の調査や設立時取締役等の調査を経ないまま設立登記された場合でも、設立無効原因とはならないと解されます。

検査役の調査を受けた場合に、発起人が不足額填補責任の免責を受けられる(会社52②一)ことに照らせば、検査役の検査を受けていない場合でも、発起人の不足額填補責任を問えば足りるものと解されます(財産引受につき同旨、相澤哲・葉玉匡美・郡谷大輔『論点解説 新・会社法 千問の道標』20頁(商事法務、2006年))。

不足額填補責任を問えば足りるといえども、検査役の検査が必要な場合はしっかり行いましょう。