COLUMN

お役立ちコラム

2020.11.30

リードブレーン株式会社

テーマ:

令和2年分年末調整の変更ポイント ⑤配偶者、扶養などの合計所得金額要件の見直し ⑥申告書様式の変更

令和2年度より変更となる主な内容は、大きく以下の6つになります。

制度上の改変

1. 給与所得控除の引き下げ

2. 基礎控除の見直し

3. 所得金額調整控除の創設

4. ひとり親控除の新設及び寡婦(寡夫)控除の見直し

5. 配偶者、扶養親族などの合計所得金額要件の見直し

6. 申告書様式の変更

今回は「配偶者、扶養親族などの合計所得金額要件の見直し」と、「申告書様式の変更」について説明します。

5. 配偶者、扶養親族などの合計所得金額要件の見直し

基礎控除や給与所得控除の見直しにあわせて、他の控除にかかる合計所得金額要件も改正されています。

令和2年分以後の所得税について、同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生(以下「扶養親族等」といいます。)の合計所得金額要件が、次表のとおりそれぞれ10万円引き上げられました。

ただ、改正後も給与収入の要件に変更は無いため、合計所得=給与所得のみであれば、改正前後で該当・非該当に変動はありません。給与所得以外の所得がある場合は、改正前と改正後でその扶養親族等の合計所得金額要件の判定が変わるケースがあるため、注意が必要です。

|

改正前 |

改正後 |

|

|

同一生計配偶者 |

38万円以下 |

48万円以下 |

|

扶養親族 |

38万円以下 |

48万円以下 |

|

源泉控除対象配偶者 |

85万円以下 |

95万円以下 |

|

配偶者特別控除の対象となる配偶者 |

38万円超123万円以下 |

48万円超133万円以下 |

|

勤労学生 |

65万円以下 |

75万円以下 |

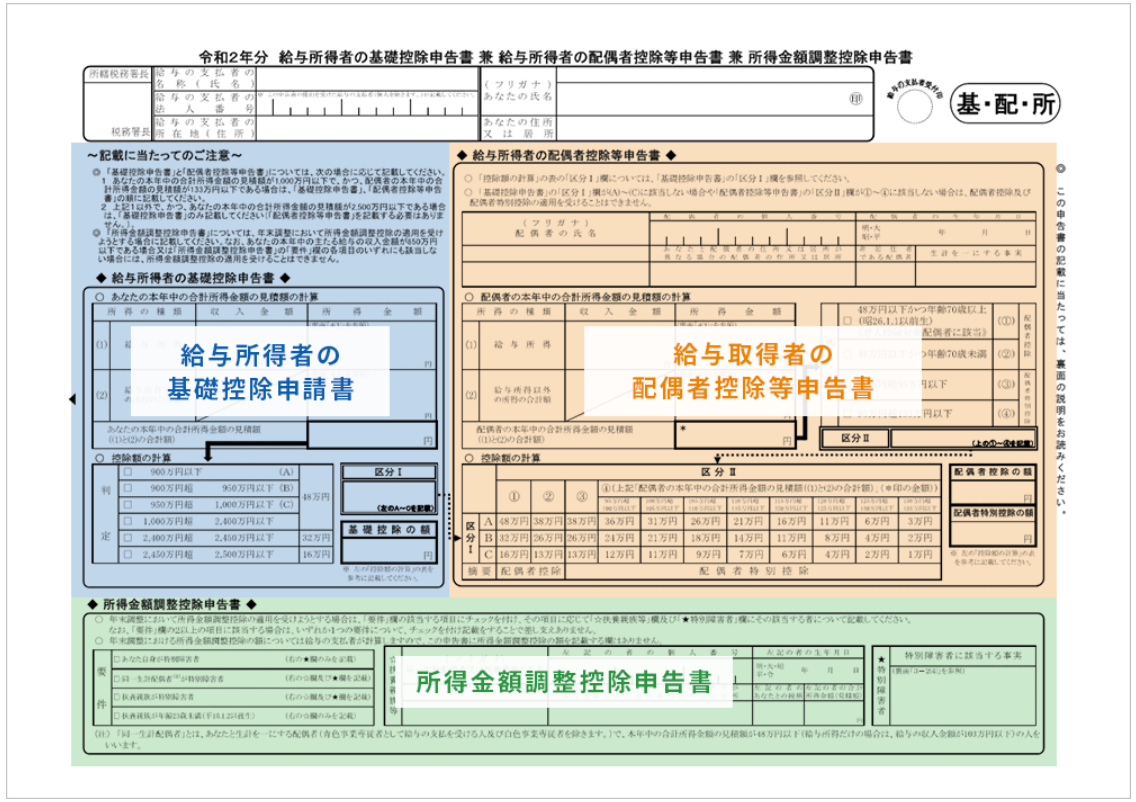

6. 申告書様式の変更

これまでの提出書類は「扶養控除等申告書」「配偶者控除等申告書」「保険料控除申告書」の3点でしたが、「配偶者控除等申告書」に、新たに「給与所得者の基礎控除申告書」「所得金額調整控除申告書」が統合され、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」として、1枚の様式になりました。

基礎控除は、給与所得者のほぼ全員が関係するため、配偶者がいなくてもこの申告書を提出する必要があります。

給与所得者の基礎控除申請書

給与所得者の配偶者控除等申告書

所得金額調整控除申告書

令和2年分から年末調整の内容が大幅に変更され、「扶養控除等申告書」も様式が一部変更されました。特に今回年末調整が影響を受ける税制改正では、改正点を個別にみると税額に与える影響が非常に分かりづらくなっています。書式の変更による提出漏れ、記入ミスなども例年以上に増える可能性があります。

そろそろ業務が本格化してくる時期だと思います。今年の改正の内容や変更点を今一度確認し、スムーズに進められるよう準備をしましょう。