[新型コロナ資金繰り] ”実質無利子”ってどういう意味?特別利子補給制度を徹底解説

2020.05.14

リードブレーン株式会社

テーマ:

[新型コロナ資金繰り] ”実質無利子”ってどういう意味?特別利子補給制度を徹底解説

今回の新型コロナ資金繰り対策として実施されている融資制度とよく一緒に、”実質無利子化”という言葉を聞く機会が多いかと思います。何が”実質”なのか疑問に思われる方のためにも、今日はその実質無利子化を実現している”特別利子補給制度”について解説したいと思います。

特別利子補給制度とは

特別利子補給制度とは、政府が実施している融資制度である、”新型コロナウィルス感染症特別貸付”、”新型コロナウィルス対策マル経融資”、そして”商工中金による危機対応融資”を利用して借入を行った事業者のうち、特に影響の大きい事業主に対して所定の条件をを満たす場合のみ3年間の利子分を補給するという制度になります。

つまり上記3つの制度を利用して融資を受けている場合、それぞれの制度の上限枠内に限り実質無利子・無担保にて融資を受けることが可能です。

適用対象

”実質無利子”の対象となるための条件は以下の通りです。

① 個人事業主(事業性のあるフリーランスなど、小規模に限る)

要件なし

② 小規模事業者(法人事業者)

売上高15%減少

③ 中小企業社(①・②を除く事業者)

売上高20%減少

中小企業者と小規模事業者の違い

ここでいう中小企業者と小規模事業者の定義がわかりづらいですよね。小規模事業者は個人事業主か法人かは関係なく、業種と従業員数で決まります。下の図を参考にしてみてください。

参考元:https://www.chusho.meti.go.jp/faq/faq/faq01_teigi.htm

利子補給

上記の条件を満たす事業者に対して、利子の補給期間は借り入れ後の当初3年間となります。また利子補給の上限額は下記の通りに定められています。

利子補給限度額(日本公庫)

├中小事業:1億円

└国民事業:3,000万円

利子補給限度額(商工中金による危機対応融資)

└1億円

その他注意事項

すでに公庫から融資を受けている場合、既存の借入と新規で受ける融資の合計金額が利子補給の上限額となるので注意が必要です。

また国民事業における利子補給の上限額は「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」との合計で3,000万円となります。

”実質”無利子とは

特別利子補給制度の”利子補給”とは、事業者が日本政策金融公庫に支払った利子が後から戻ってくるという制度です。つまり初めから無利子になるわけではなく、一度返済を負担した利子が、後からまとめて返ってくるので、”実質的に”という表現をされます。

日本政策金融公庫が実施している融資を受けたのち、利子を含めた返済をまず日本政策金融公庫に支払う点に関しては何も変わりません。

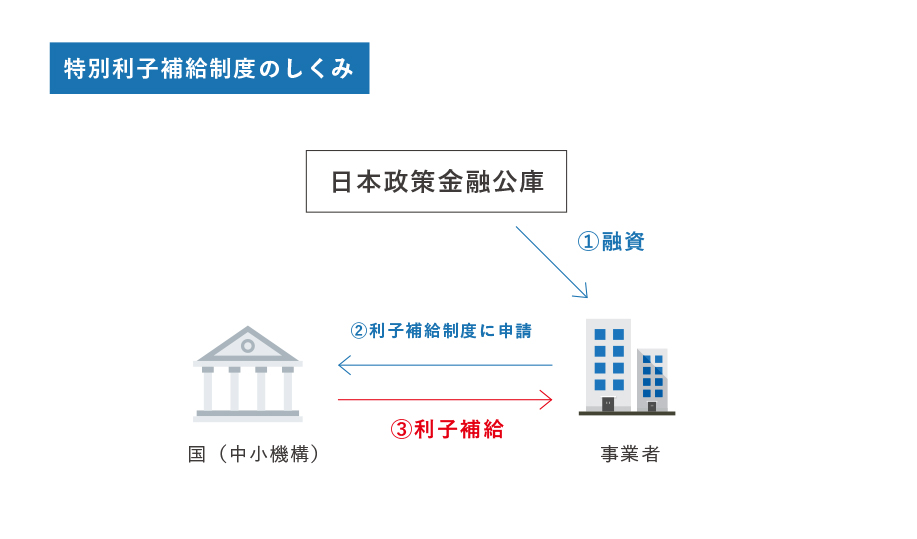

わかりやすく説明すると利子補給制度が適応される流れは、

- 日本政策金融公庫から融資を受ける。利子分も含めた返済をする

- 事業者が利子補給制度に申請をする

- 国より利子補給金の支払いを受ける

となります。

利子補給制度の申請方法

利子補給の申請方法など、具体的な手続きについてはまだ発表されておらず、詳細が固まり次第、中小企業庁のサイトなどで公表される予定です。またアップデートがありましたらこちらまた別記事にて皆さんに共有させて頂きますね。

最後に

今回の新型コロナの影響はどの事業にとっても甚大なので、実質無利子の条件に当てはまる方も多いかと思いますが、必ずしも皆さんが無利子になるわけではありません。

ただ新型コロナウィルス感染症特別貸付においては、金利を当初3年間は基準金利から0.9%引き下げるなどの条件で実施されており、利子補給が例えないとしても金利はかなり低く設定されています。あなたの事業の状況に応じて、有効にこれらの制度を活用してください。

■この記事の参考

|

|