【コラム】消費税率引上げ・軽減税率制度導入と資金繰り①

2019.10.30

リードブレーン株式会社

テーマ:

【コラム】消費税率引上げ・軽減税率制度導入と資金繰り①

消費税率引上げ・軽減税率制度導入と資金繰り①

消費税率の引上げに伴い、納税額の増加が予想されます。資金繰りに注意し、納税資金を確保しましょう。

【消費税率引上げにより納税額が増加します!】

○消費税率10%への引上げにより、8%時と比べ納税額は1.25倍になります

○消費税を滞納しないように、資金繰りのより一層の注意が必要です

【消費税の滞納は経営に大きな影響を与えます!】

○延滞税の発生により、さらなる資金繰りの悪化を招きます

○納税証明書が出ないため金融機関からの借入が困難になります

○取引先を含め、社会的信用を失う恐れがあります

軽減税率の対象品目(飲食料品等)を扱う事業者は、仕入時と販売時の税率が異なりますので、日々の資金繰りや納税額に特に注意が必要です。

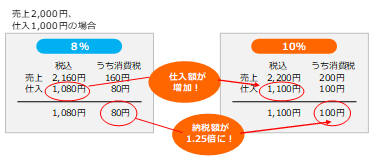

飲食店など8%で仕入れて10%で販売する事業者の場合

![]()

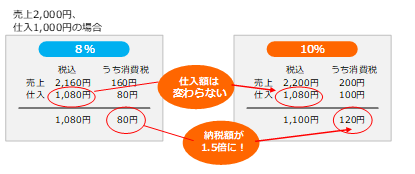

農家など10%で仕入れて8%で販売する事業者の場合

農家などの仕入れについては種苗費、肥料費など、軽減税率の対象品目に該当せず10%(標準税率)に引上げられますが、売上については米、野菜、果物など食料品に該当し、8%(軽減税率)の適用対象となります。これにより、10%引上げ後の消費税の納税額は少なくなりますが、仕入先へ支払う消費税額が増加するため、日々の資金繰りが厳しくなります。

免税事業者も仕入・諸経費が増加

免税事業者は消費税の納税が免除されていますが、仕入・諸経費の支払時にすでに消費税を含んだ金額を支払っています。当然、免税事業者も資金繰りに注意しなければなりません。

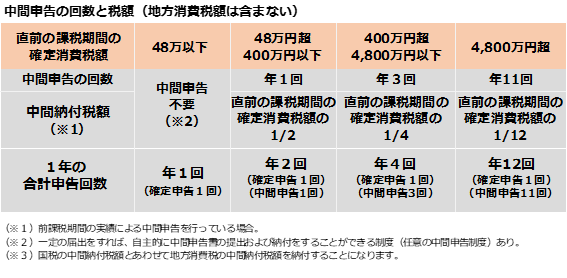

中間申告制度に注意

消費税率の引上げにより納税額が増加することで、直前の課税期間の確定消費税額の金額によっては、中間申告義務が発生する場合があります。その場合、例年より早い時期に消費税を納税することになるため、資金繰りに注意する必要があります。

消費税増税に伴い、資金繰りを注意していかなければなりませんね。予算の管理をしっかりしていき、現金を多めにプールすることを意識していきましょう。また簡単なことではありますが、納税用の預金口座を作るのも一つの対策になります。