令和2年分年末調整の変更ポイント ③所得金額調整控除の創設 ④ひとり親控除の新設及び寡婦(寡夫)控除の見直し

2020.10.05

リードブレーン株式会社

テーマ:

令和2年分年末調整の変更ポイント ③所得金額調整控除の創設 ④ひとり親控除の新設及び寡婦(寡夫)控除の見直し

3、所得金額調整控除の創設

平成30年度の税制改正で、年収850万円を超えると所得税が増税となることを受け、介護や子育て世代の負担が増えないよう、新しく「所得金額調整控除」という控除が創設されることになりました。

給与収入850万円超で以下のいずれかに該当する従業員は、年末調整で給与所得から調整控除されます。

(イ)本人が特別障害者である場合

(ロ)23歳未満の扶養親族がいる場合

(ハ)特別障害者である同一生計配偶者または扶養親族がいる場合

控除額の算出には、以下の計算式を用います。ただし、年収1,000万円を超える場合は、「給与等の収入

| 控除額 = {給与等の収入金額(年収)- 850万 } × 10% |

(年収)」は一律1,000万円で計算します。

年末調整でこの適用を受ける場合、別途、「所得税額調整控除申告書」の提出が必要になります。

4、ひとり親控除の新設及び寡婦(寡夫)控除の見直し

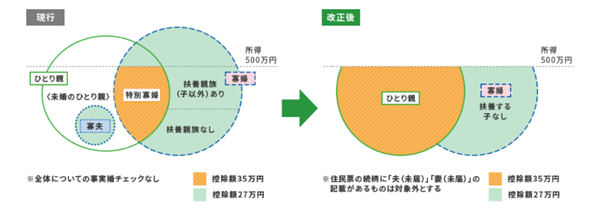

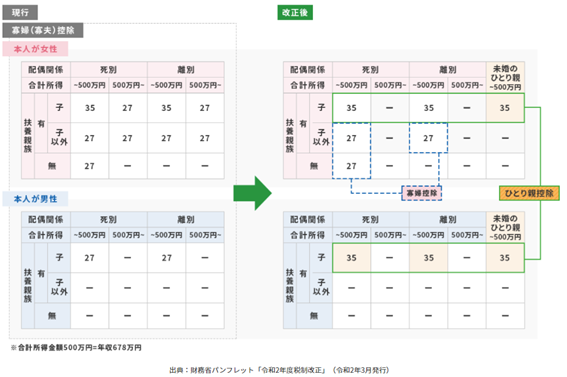

これまで(夫)控除は、離婚や死別によって配偶者がいなくなった人に適用されており、未婚の場合は適用されていませんでした。

今回の改正により、婚姻歴、性別によらず、すべてのひとり親に対してひとり親控除が適用されます。

以下のすべてに該当するひとり親について、ひとり親控除を適用します。この際、婚姻歴や性別に関わらず控除額は同額となります。

・生計を一にする子を有すること(総所得金額等が48万円以下)

・所得が500万円(給与収入678万円)以下であること

・住民票の続柄に「未届の夫」「未届の妻」など事実婚の記載がないこと

ひとり親控除の適用を受けられる人

| 受けられる人 |

令和元年(2019年)分までの控除額 |

令和2年(2020年)分までの控除額 |

備考 |

| 未婚のひとり親 | 0円 | 35万円 | 新設 |

| 寡夫控除を受けていた人 | 27万円 | 35万円 | 増額 |

| 特別の寡婦控除を受けていた人 | 35万円 | 35万円 | 変わらず |

また、ひとり親控除の対象とならない、配偶者と離婚・死別して扶養親族がいない/子以外の扶養親族がいる単身女性には「寡婦控除」が適用されます。

今回の改正により、寡婦控除にも所得金額や事実婚に関する条件が設けられました。適用条件は以下になります。

・所得が500万円(給与収入678万円)以下であること

・住民票の続柄に「未届の夫」「未届の妻」など事実婚の記載がないこと

出典:財務省パンフレット「令和2年度税制改正」(令和2年3月発行)

|

|