【コラム】消費税転嫁の注意点と対策

2019.10.29

リードブレーン株式会社

テーマ:

【コラム】消費税転嫁の注意点と対策

消費税転嫁の注意点と対策

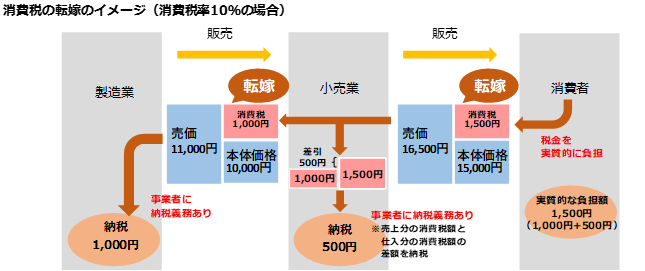

消費税の価格転嫁とは?

消費税は製造、卸、小売り等の各取引の段階で課税されますが、価格に転嫁されて最終的には消費者が全額負担します。

価格転嫁できないと、売上・利益が減少します

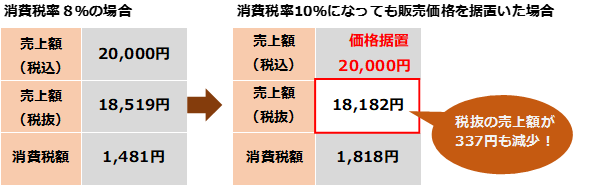

例えば、消費税率8%の時の税込売価が20,000円であり、税率が10%に引上げられても消費税分の転嫁ができずに税込売価を20,000円で据置いた場合を考えてみましょう。

消費税率引上げ分を価格転嫁できない場合、下図のように、税込の売上額は変わりませんが、税抜の売上額が減少するので、自社の売上や利益の減少を招くことになります。

事業全体で売上・利益を確保

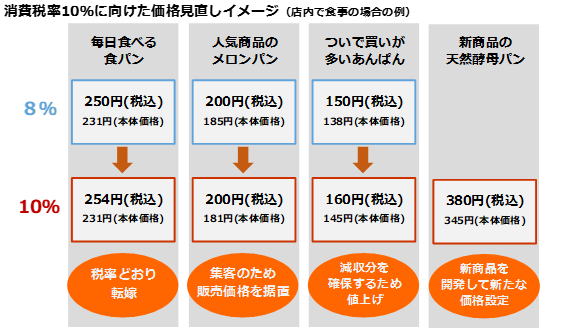

消費税率引上げについて、全ての商品で一律に転嫁できれば問題ありませんが、消費者の購買意欲の減退で一律に転嫁できない場合には、利益を確保できないケースも想定されます。そのため、「事業全体で適正な利益を確保すること」を目標として、売上を確保するための方策を検討しましょう。

価格の見直しは、「利益の大きい商品は何か?」「値上げしても需要はあるか?」等の観点からメリハリをつけて行うのが効果的です。また、新商品開発を行うことで従来の価格にとらわれない価格設定が可能となります。

日本は、消費税率引上げ時に一斉に価格転嫁するため、欧州諸国と比較して、駆け込み需要・反動減が大きいと言われています。価格が自由に設定できる新商品や季節商品の販売でバランスを取ることも計画的に検討しましょう。

便乗値上げに関する政府の考え方

一部商品の価格について税率引上げ分以上の価格改定をしていても、『事業全体で適正な転嫁をしている場合には、ある特定の商品・サービスで税率の上昇を上回る値上げをおこなっても、便乗値上げには該当しない』(※)という見解が政府より示されています。

(※)2013年10月「消費税の円滑かつ適正な転嫁のために」(内閣官房、内閣府、公正取引委員会、消費者庁、財務省)より。

転嫁拒否等により違反行為があると認められた場合、公正取引委員会により勧告を受け公表されることとなります。その際の企業へのイメージダウンは避けられませんので、十分に気をつけましょう。