【コラム】軽減税率対象品目④

2019.10.11

リードブレーン株式会社

テーマ:

【コラム】軽減税率対象品目④

軽減税率対象品目④

Ⅱ飲食料品の輸入取引

Q:当社は、取引先のレストランが食事を提供するための食材を輸入していますが、この食材の輸入は、軽減税率の適用対象となりますか?

A:保税地域から引き取られる課税物資のうち、「飲食料品」に該当するものについては、軽減税率が適用されます。

(例) 海外からの食品の輸入は8% ➡ 輸入商品の販売は8% ➡ 食事の提供10%

Ⅲ外食の範囲

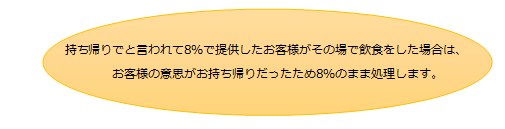

Q:ファーストフード店において、「テクアウト」かどうかは、どのように判断するのですか?

A:事業者が行う飲食料品の提供が、「食事の提供」になるのか、又は「お持ち帰り」になのかは、その場で飲食するのか又は持ち帰るのかをお客様に意思確認するなどの方法により判断していただくことになります。

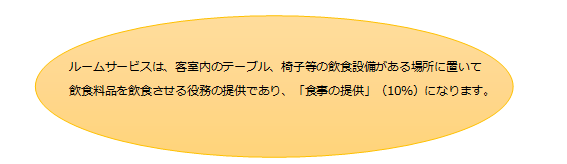

Q:ホテル等の客室に備え付けられた冷蔵庫内の飲料を販売する場合は、軽減税率の適用対象となりますか?

A:ホテル等の客室に備え付けられた冷蔵庫内の飲料(酒類を除く)を販売する場合は、単に飲食料品を販売するものであることから、食事に該当せず軽減税率の適用対象となります。

Ⅳ「一体資産」の適用税率の判定

Q:ビールと惣菜を単品で販売するほか、セットで購入した方に一括で値引きして販売していますが、「一体資産」に該当しますか?また、値引額は、どのような取扱いになりますか?

A:別々の商品として販売していたものは「一体資産」にはなりません。一括で販売した場合は、それぞれの商品の値引き前の対価の額を接分するなど合理的に算出します。ビールは軽減税率対象外、惣菜は軽減税率対象になります。

Ⅴ「新聞の譲渡」の範囲等

Q:コンビニエンスストアで販売する新聞は、軽減税率の適用対象となりますか?また、インターネットを通じて配信する電子版の新聞は、軽減税率の対象となりますか?

A:コンビニエンスストアで販売される新聞は週2回以上の定期購読でないため10%となります。またインターネットを通じて配信する電子版の新聞は「新聞の譲渡」に該当せず「役務の提供」となるため、10%となります。したがっていずれも軽減税率対象とはなりません。

軽減税率対象品目は数多くありますが、お客様の意思確認次第など判断が難しいケースがありますね。サービスを受ける側、行う側共に確認が必要ですね。また普段の生活で使用する物に関しては事前に調べておくことが大切です。