【コラム】消費税転嫁対策特別措置法

2019.11.01

リードブレーン株式会社

テーマ:

【コラム】消費税転嫁対策特別措置法

消費税転嫁対策特別措置法

価格転嫁をサポートする4つの特別措置

消費税率の引上げ分の円滑かつ適正な転嫁を目的に、2013年10月1日から消費税転嫁対策特別措置法が施行され、4つの特別措置が定められています。特措法の期限は、10%への引上げ時から1年半後の2021年3月31日までとなっています。

①消費税の転嫁拒否等の行為(減額、買いたたき等)を禁止!

例)×消費税率引上げ後も、そちらに支払う税込の販売代金は据え置きます

②消費税分を値引きする等の宣伝や広告を禁止!

例)×消費税は転嫁しません

例)×消費税率上昇分値引します

例)×消費税相当分、次回の購入に利用できるポイントを付与します

③「総額表示」義務が緩和され、「外税表示」「税抜価格の強調表示」が可能!

<外税表示>10,000円+税

〇表示している価格が税込価格であると誤認されないための措置が必要

<税抜価格の強調表示>10,000円(税込11,000円)

〇税込価格を明瞭に表示することが必要

④中小企業が共同で価格転嫁すること(転嫁カルテル)や表示方法の統一(表示カルテル)が可能!

<転嫁カルテル>

〇各事業者がそれぞれ自主的に定めている本体価格に消費税額分を上乗せしましょう

<表示カルテル> ※公正取引委員会への事前の届出が必要

〇個々の値札に、税抜価格を表示した上、「+税」と表示しましょう

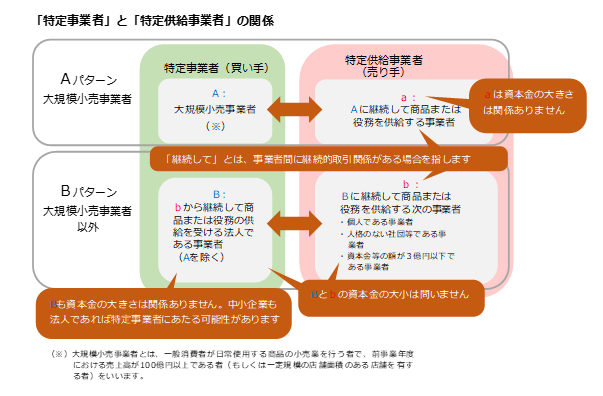

消費税の転嫁拒否等の行為に注意

特定事業者(買い手)が、特定供給事業者(売り手)から受ける商品または役務の提供に関し、消費税の転嫁拒否等の行為をすることは禁止されています。規制の対象となる「特定事業者」と保護の対象となる「特定供給事業者」は、2つの組み合わせで決まります。

禁止される転嫁拒否等の行為の4類型

- 減額または買いたたき

- 本体価格(税抜価格)での交渉の拒否

- 商品購入、役務利用または利益提供の要請

- 報復行為

10%への引上げに際し、特定供給事業者(売り手)は、特に、「買いたたき」(商品または役務の対価について、合理的な理由なく通常支払われる対価よりも低く定める行為)に注意しましょう。軽減税率対象商品に便乗して、それ以外の商品についても消費税率8%相当額に据え置くことを要求してくる可能性もあります。

上記の通り消費税の宣伝、広告の表示には細心の注意が必要です。

判断に迷った場合は再度禁止事項をよく確認しましょう。