【コラム】給与計算等の注意点②

2020.01.07

リードブレーン社会保険労務士法人

テーマ:

【コラム】給与計算等の注意点②

◇給与計算等の注意点②

2 賞与計算

〇健康保険料・介護保険料・厚生年金保険料

賞与にかかる社会保険料の取扱いは次のとおりです。

A)退職日後に賞与の支払いがある場合

→社会保険料の控除なし

B)月末前に退職し、同月内に賞与の支払いがある場合

→社会保険料の控除なし

C)月末日に退職し、同月内に賞与の支払いがある場合

→社会保険料の控除あり

A)は、退職してすぐに資格を喪失しているから社会保険料もなし、C)は在職中の賞与の支払いで、その月まるまる被保険者なので社会保険料ありということで理解しやすいかと思います。

B)は退職日が20日、賞与の支給日がその月の5日といったケースです。

このケースでは賞与の支給日は被保険者なのですが、月末前退職でその月の保険料自体がかかりません。

そのため賞与保険料もなし、ということになります。

このように月末前退職の場合は給与・賞与とも社会保険料に要注意です。

〇雇用保険料・源泉所得税

雇用保険料は退職後であっても通常どおりの計算で控除します。源泉所得税も通常の賞与支払いの場合と同じです。

3 退職金計算

〇「退職所得の受給に関する申告書」を受理する

退職金は退職者の永年の勤務の成果であること、その後の退職者の生活を支えるものであることから給与や所得より有利な課税方法がとられています。ただし、有利な計算方法を適用するには、退職金の支払いまでに受給者から「退職所得の受給に関する申告書」を受理し、会社に保管しておく必要があります。

〇課税退職所得金額の計算

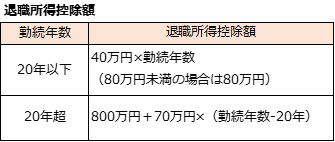

課税される部分の金額(課税退職所得金額)は、退職金から退職所得控除額を控除した残額の2分の1です

![]()

退職所得控除額は、下表のとおりです。

*1年未満の端数は1年に切上げ

〇税額の計算

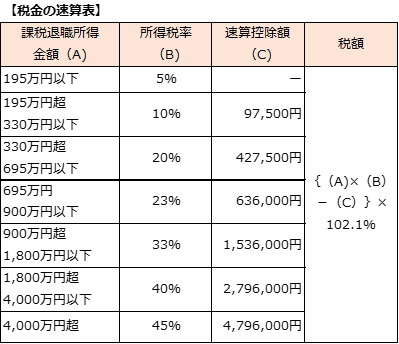

源泉所得税:課税退職所得金額を下記の速算表に当てはめて計算します。

住民税の特別徴収税額

住民税は一律10%です。

徴収した税金は

所得税は給与の源泉徴収の納付書、住民税は毎月の退職者の住民税の納付書に退職所得の分を書き加えて、納付します。

社会保険料に関する注意点を述べましたが、さらに追加ポイントです。社会保険料の対象となる賞与とは、賃金、給料、手当、賞与その他、現物支給等のいかなる名称であるかは問わずに、年3回以下の支給の事をさします。