【コラム】給与計算等の注意点

2020.01.06

リードブレーン社会保険労務士法人

テーマ:

【コラム】給与計算等の注意点

◇給与計算等の注意点

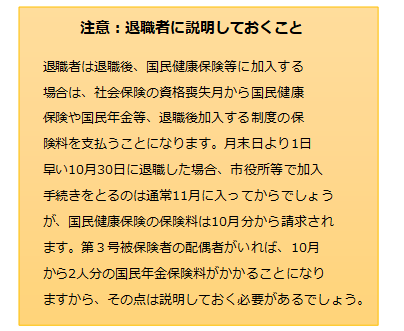

退職者に支払う給与の計算に際しては、社会保険料や税金の控除について、特別な注意が必要です。

1 給与計算

〇健康保険料・介護保険料・厚生年金保険料

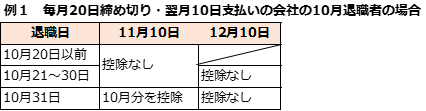

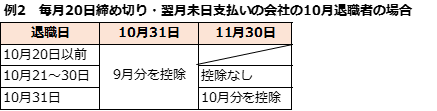

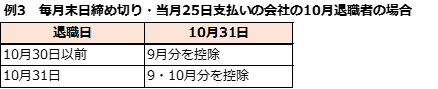

社会保険料は、月末日の加入制度で決まるため、月末より1日でも早く退職した場合、その月分の社会保険料はかかりません。給与から控除する社会保険料は原則として給与支給日の前月分です。そのため、給与の締切日と支払日、退職日が月末かどうかにより、最終給与から控除する社会保険料に違いが生じます。

月末日より前に退職した場合、退職月の社会保険料は発生しません。9月分の保険料は10月10日支給給与から控除済みのため、退職後に支払われる給与からの社会保険料の控除はありません。

毎月の給与から控除されるのは前月分の保険料であるため、10月末払いの給与から9月分の保険料を控除します。

月末退職の場合は、退職月まで保険料が生じますので、給与の締切日以降の保険料は最終給与から控除します。

給与が前払いの会社で月末に退職した場合、退職月まで保険料が生じますが、退職後の給与の支払いがないため、最終給与で2か月分の保険料を控除することになります。

〇住民税

住民税の特別徴収年度は毎年6月~翌年5月です。年度の途中で退職した場合の未徴収分の取扱いは退職月により以下のとおりになります。

・6月~12月の間に退職した場合

通常どおり1か月分を控除しますが、本人の申し出があれば未徴収分を一括徴収することもできます。

・1月~5月の間に退職した場合

本人の希望にかかわらず、未徴収分を一括徴収します。

〇源泉所得税

12月の給与の支払いを受けた後に退職した場合は年末調整を行ないます。

引き続き、給与計算に関する注意点をお伝えしますので、併せてご確認ください。