会計参与はどのように選任されるの?会計参与の終任方法とは?

2020.07.03

リードブレーン株式会社

テーマ:

会計参与はどのように選任されるの?会計参与の終任方法とは?

先日は会計参与はの職務や権限について解説しましたが、今日は会計参与がどのように選任されるのか、またその終任方法についても解説したいと思います。

ポイント

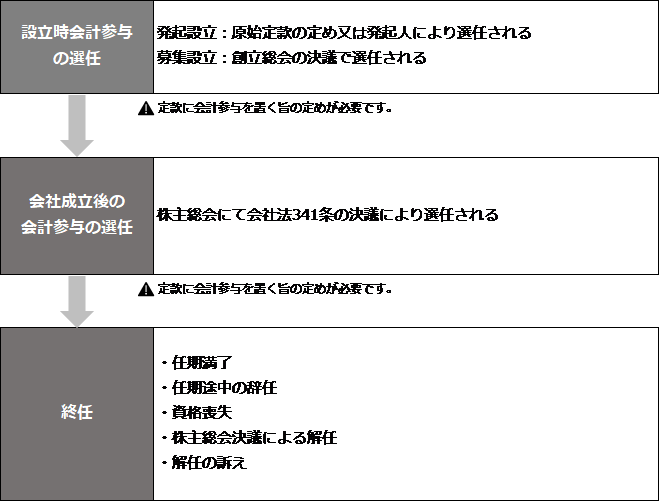

会計参与:選任と終任について

設立時会計参与は、発起設立の場合には原始定款の定め又は発起人により、募集設立の場合には創立総会の決議で選任されます。会社成立後は、株主総会において会社法341条の決議により選任されます。なお、会計参与を設置するためには、定款に会計参与を置く旨の定めが必要です。

会計参与の終任は、任期満了、任期途中の辞任、資格喪失、株主総会決議による解任、解任の訴えによる解任です。

会計参与の選任

設立時会計参与の選任のうち、発起設立の場合は、出資の履行が完了した後、遅滞なく、発起人が会計参与の資格のある者(会社333)を設立時会計参与に選任しなければなりません(会社38③一)。設立時会計参与を原始定款に定める方法で選任することもでき、この場合には出資の履行が完了したときに選任されたものとみなされます(会社38④)。募集設立の場合は、創立総会の決議によって選任されます(会社88)。

会社成立後は、株主総会の決議により選任されます(会社329)。その決議は議決権を行使することができる株主の議決権の過半数(3分の1以上の割合を定款で定めた場合にはその割合以上)を有する株主が出席し、出席した株主の議決権の過半数(これを上回る割合を定款で定めた場合にはその割合以上)をもって行われます(会社341)。

なお、会計参与は、株主総会において、会計参与の選任について意見を述べることができます(会社345①)。

会計参与の終任

会計参与は任期満了(会社334①・332)、任期途中の辞任(会計参与を任期途中で辞任した者はその後最初に招集される株主総会に出席して辞任の理由を述べることができ、また、他の会計参与も意見を述べることができます(会社345①②))、資格喪失(会社333①③)により終任します。なお、任期満了又は任期途中の辞任により欠員が生じた場合、終任者は新たな会計参与が終任するまで会計参与の権利義務を有するとともに、利害関係人の申立てにより、裁判所による一時会計参与の選任がありえます(会社346①~③)。

また、会計参与は株主総会決議によっていつでも解任されますが、正当な理由なく任期前に解任された会計参与は会社に対し解任によって生じた損害の賠償を請求することができます(会社339)。

さらに、会計参与にその職務執行に関し不正の行為又は法令若しくは定款に違反する重大な事実があったにもかかわらず、株主総会で解任議案が否決されたときは、総株主の議決権の100分の3又は発行済株式の100分の3(定款による引き下げは可)以上の株式を有する株主(公開会社では6か月前から継続保有している必要あり)は、総会の日から30日以内に訴えをもって会計参与の解任を請求することができ(会社854①~③)、解任判決の確定により会計参与の解任の効果が発生します。

|

|