令和5年1月から国外居住親族に係る扶養控除の要件を改正

2023.03.06

リードブレーン社会保険労務士法人

テーマ:

令和5年1月から国外居住親族に係る扶養控除の要件を改正

源泉所得税関係の改正により、令和5年1月から扶養控除の対象となる国外居住親族は、扶養親族のうち次の⑴~⑶のいずれかに該当する者に限られることとされます。

|

⑴ 年齢16歳以上30歳未満の者 ⑵ 年齢70歳以上の者 ⑶ 年齢30歳以上70歳未満の者のうち、次の①から③までのいずれかに該当する者 ① 留学により国内に住所及び居所を有しなくなった者 ② 障害者 ③ その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者 |

税制改正により、令和5年1月からは年齢による制限が新設され、30歳以上70歳未満の者については、留学生、障害者を除き「年38万円以上の送金」が要件となります。

この改正により、実質的に扶養している事実がないと、扶養控除が受けられなくなりました。

また、社員が国外居住親族に係る扶養控除の適用を受けようとするときに、会社が確認しなければならない書類(確認書類)が増えることがあります。

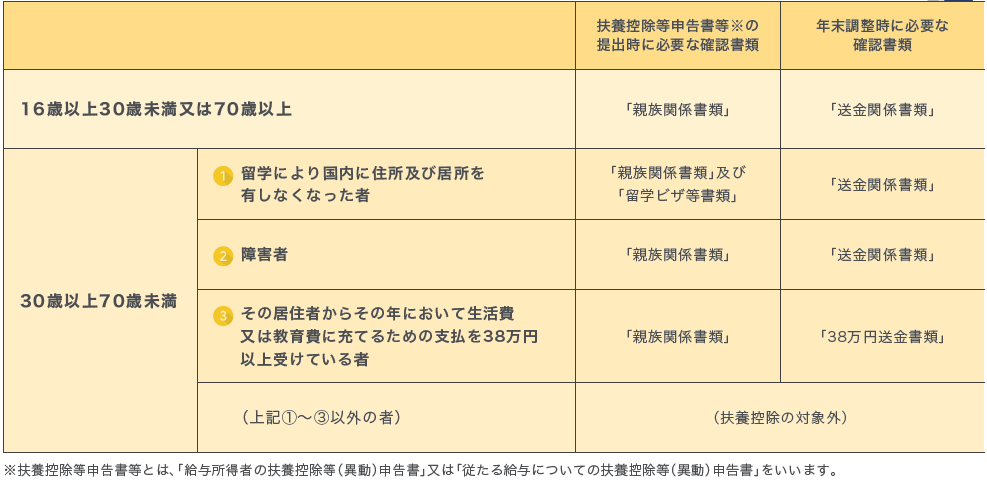

扶養控除に係る確認書類(給与等の受給者について)

国外居住親族について扶養控除の適用を受けようとする居住者〔社員〕は、次表のとおりその国外居住親族の年齢等の区分に応じて、該当する全ての確認書類を給与等の支払者〔会社〕に提出又は提示する必要があります。

なお、この改正に伴い、令和5年分以降の「給与所得者の扶養控除等(異動)申告書」の記載欄の変更なども行われています。

詳しい内容につきましては、お気軽にお尋ねください。