COLUMN

お役立ちコラム

2026.02.27

リードブレーン株式会社

テーマ:

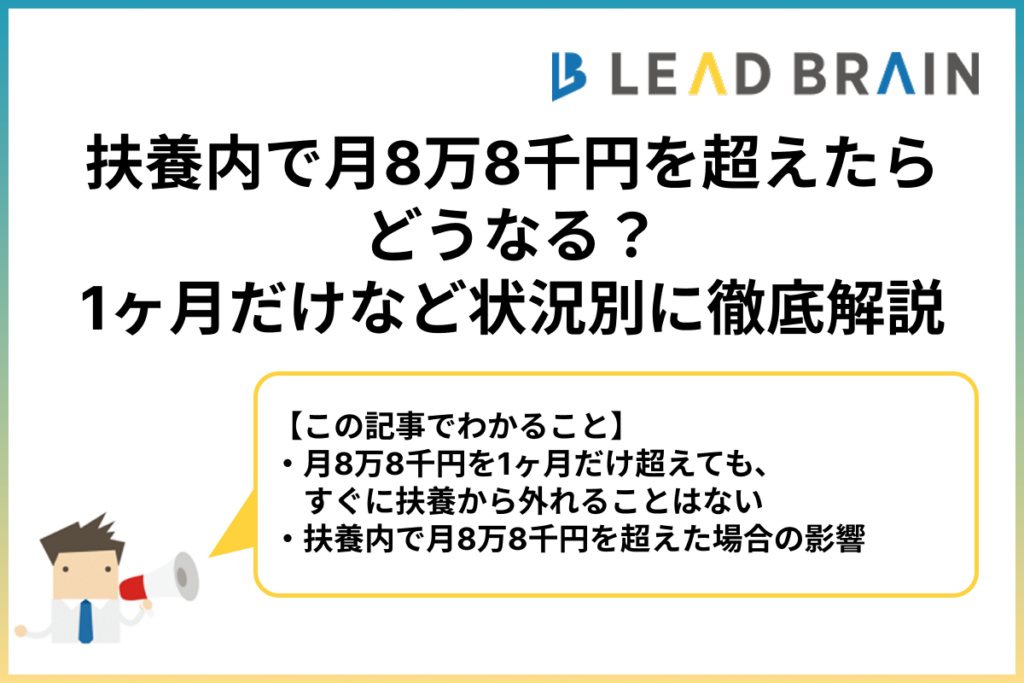

扶養内で月8万8千円を超えたらどうなる?1ヶ月だけなど状況別に徹底解説

「今月、パート代が8万8千円を超えちゃったかも…扶養から外れる?」

扶養内で働くパート主婦や学生アルバイトにとって、月8万8千円という金額は気になるラインですよね。

ネットで調べると「3ヶ月連続で超えたらアウト」「1回でも超えたら社会保険に加入」など情報が飛び交っています。

何が正しいのか分からず、不安になっている方も多いのではないでしょうか。

結論からお伝えすると月8万8千円を1ヶ月だけ超えても、すぐ扶養から外れることはほぼありません。

ただし、所得税と社会保険では「8万8千円」の意味が異なるため、正しく理解しておくことが大切です。

この記事では、扶養内で月8万8千円を超えた場合にどうなるのか、徹底解説します。

- 扶養内で月8万8千円を超えたら扶養が外れるのか

- 所得税はどうなるのか

- 社会保険への影響

- 対象者別(主婦・学生・掛け持ち)に分けてどうなるのか

2025年最新の制度改正情報や、超えてしまった場合の対処法もお伝えします。

ぜひ最後までご覧ください。

【結論】月8万8千円を1ヶ月だけ超えても、すぐに扶養から外れることはない

「月8万8千円を超えたら扶養から外れる」と聞いて焦っている方、まずは安心してください。

1ヶ月だけ超えた程度で、いきなり扶養から外されることはほとんどありません。

ここでは、よくある誤解を解きながら、月8万8千円の正しいルールを解説します。

「3ヶ月連続で超えたらアウト」は誤解!正しいルールを解説

Yahoo!知恵袋やSNSでは、「3ヶ月連続で8万8千円を超えたら社会保険に加入しなければいけない」という情報をよく見かけます。

しかし、この情報は正確ではありません。

なぜなら、社会保険の加入義務は実際に超えた回数ではなく「雇用契約の内容」で判断されるからです。

つまり、雇用契約書に記載された所定労働時間や賃金が、社会保険の加入条件を満たしているかどうかがポイントとなります。

| よくある誤解 | 正しいルール |

|---|---|

| 3ヶ月連続で超えたら社会保険加入 | 雇用契約の内容で判断される |

| 1回でも超えたら扶養から外れる | 一時的な超過なら問題なし |

| 実際の収入で毎月判定される | 契約上の所定内賃金で判定 |

たとえば、雇用契約上は月7万円の予定なのに、繁忙期の残業で一時的に8万8千円を超えた場合。

このケースでは、契約上の賃金は8万8千円未満のため、社会保険の加入条件を満たさないことになります。

ただし、2ヶ月以上連続して8万8千円を超えた場合は注意してください。

今後も続く見込みがある場合は、3ヶ月目から社会保険に加入する可能性があります。

月8万8千円は「社会保険」のライン「所得税」はもっと先!

以前は「月8万8千円」が所得税と社会保険の両方の目安でした。

制度改正によりこの金額の意味が変わりました 。

現在は「社会保険に入るかどうかのライン」だけが月8万8千円です。

① 所得税の源泉徴収ライン(約10万2,500円)

制度改正により、月収が8万8千円を超えても、約10万2,500円未満であれば所得税は天引きされません。

以前よりも非課税で働ける枠が広がりました。

年間の収入が123万円以下であれば、所得税はかかりません。

② 社会保険加入の賃金要件(106万円の壁)

従業員51人以上の企業で働く場合、「月額賃金8万8千円以上」などの条件を満たすと社会保険への加入義務が発生します。

| 項目 | 所得税の壁(改正後) | 社会保険の壁(106万円の壁) |

|---|---|---|

| 金額ライン | 月約10万2,500円以上 | 月 8万8千円以上 |

| 意味 | 源泉徴収(天引き)が始まるライン | 社会保険加入の賃金要件 |

| 8.8万円超の時 | 0円(引かれない) | 条件を満たせば加入 |

| 年収の目安 | 123万円の壁 | 106万円の壁 |

つまり、月8万8千円を超えても、10万円程度までなら所得税は引かれず、社会保険の条件に当てはまらなければ、手取りは減りません。

扶養内で月8万8千円を超えても所得税は引かれない?

2025年の制度改正により、月8万8千円を超えただけでは所得税は天引きされなくなりました。

扶養控除等申告書を提出している場合、月収が約10万2,500円未満であれば、所得税は0円です。

給与明細を見て「8万8千円を超えたのに所得税が引かれていない?」と不思議に思うかもしれません。

新しい制度による正しい計算ですので安心してください。

扶養控除等申告書を提出していない場合(乙欄) こちらは従来通り、少額(月収数万円)であっても3.063%以上の所得税が天引きされます。

掛け持ちのサブ勤務先などは注意してください。

超えた月の所得税はいくら?【2026年最新版】

「実際にいくら稼ぐと税金が引かれるのか」の目安をまとめました。

(※扶養控除等申告書を提出している「甲欄」の場合)

| 月収 | 所得税額(目安) |

|---|---|

| 8万8千円 | 0円 |

| 9万円 | 0円 |

| 10万円 | 0円 |

| 10万3,000円 | 約130円(ここから発生) |

| 11万円 | 約1,400円 |

| 12万円 | 約3,000円 |

以前は8万8千円から引かれていましたが、現在は月10万円を超えてから徐々に発生します。

月8万8千円〜10万円の間で働く場合、社会保険(106万円の壁)の条件さえクリアしていれば「働き損」が発生しにくくなっています。

年間123万円以下なら所得税はかからない

年間の給与収入が123万円以下であれば、所得税は発生しません。

これは、以前の「103万円の壁」が、制度改正によって引き上げられたためです。

- 基礎控除等: 合計123万円まで非課税

- 結果: 年収123万円以下であれば、課税所得は0円

月々の給与が多くて(月11万円など)所得税が天引きされていたとしても、年間の合計が123万円以下に収まれば、年末調整で全額戻ってきます。

扶養内で月8万8千円を超えた場合の影響【社会保険編】

扶養内で働く方にとって、最も気になるのが社会保険への加入ではないでしょうか。

社会保険に加入すると、健康保険料や厚生年金保険料が毎月の給与から天引きされるため、手取りが大幅に減ってしまいます。

しかし、月8万8千円を超えたからといって、全員が社会保険に加入するわけではありません。

社会保険の加入義務が発生するには、5つの条件をすべて満たす必要があります。

社会保険に加入する条件や「月8万8千円」に含まれる・含まれない収入について詳しく解説します。

社会保険に加入する5つの条件

パートやアルバイトが勤務先の社会保険(健康保険・厚生年金)に加入する条件は、勤務先の企業規模によって異なります。

従業員51人以上の企業で働く場合

2024年10月から、従業員51人以上の企業で働くパート・アルバイトにも社会保険の適用が拡大されました。

以下の5つの条件をすべて満たす場合、社会保険への加入義務が発生します。

| 条件 | 内容 |

|---|---|

| ① 週の所定労働時間 | 20時間以上 |

| ② 月額賃金 | 8万8千円以上(所定内賃金) |

| ③ 雇用期間 | 2ヶ月を超える見込みがある |

| ④ 勤務先の規模 | 従業員51人以上の企業 |

| ⑤ 学生ではない | 昼間学生は対象外(夜間・通信制は対象) |

重要なのは、5つの条件をすべて満たさなければ加入義務は発生しないということです。

たとえば、月額賃金が8万8千円以上でも、週の所定労働時間が20時間未満であれば社会保険に加入する必要はありません。

また、昼間の大学生や専門学校生は、他の条件を満たしていても社会保険の加入対象外となります。

従業員50人以下の企業で働く場合

従業員50人以下の企業では、上記の5つの条件は適用されません。

この場合、以下の条件を満たすと社会保険に加入することになります。

-

- 週の所定労働時間が正社員の4分の3以上(一般的に週30時間以上)

- 月の所定労働日数が正社員の4分の3以上

従業員50人以下の企業であれば、月8万8千円を超えても週20時間程度の勤務なら社会保険に加入する必要はないということです。

自分の勤務先が対象かどうか確認する方法

勤務先が従業員51人以上かどうかは、以下の方法で確認できます。

- 勤務先の人事・総務部門に直接確認する

- 給与明細や雇用契約書に記載がないか確認する

- 厚生労働省の「社会保険適用拡大特設サイト」で調べる

「従業員数」とは、厚生年金保険の被保険者数のことです。

パートやアルバイトを含めた全従業員数ではないため、注意してください。

「月8万8千円」に含まれる収入・含まれない収入

社会保険の加入条件である「月額賃金8万8千円」には、含まれる収入と含まれない収入があります。

月額8万8千円に含まれる収入と含まれない収入は以下の通りです。

【月額8万8千円に含まれる収入】

| 含まれる収入 | 具体例 |

|---|---|

| 基本給 | 時給×所定労働時間で計算される賃金 |

| 諸手当 | 役職手当、資格手当、職務手当など |

基本給と毎月固定で支払われる手当が、月額8万8千円の判定対象となります。

【月額8万8千円に含まれない収入】

| 含まれない収入 | 具体例 |

|---|---|

| 残業代 | 時間外労働、休日労働、深夜労働の割増賃金 |

| 通勤手当 | 交通費、通勤定期代 |

| 賞与 | ボーナス、一時金 |

| 臨時の手当 | 結婚手当、出産手当、慶弔見舞金など |

| 精皆勤手当 | 皆勤手当、精勤手当 |

| 家族手当 | 扶養手当、配偶者手当 |

特に重要なのは、残業代と通勤手当は含まれないという点です。

たとえば、基本給が月7万円で残業代が1万5千円、通勤手当が5千円の場合を考えてみましょう。

給与明細上の総支給額は9万円ですが、社会保険の判定に使われるのは基本給の7万円のみです。

この場合、8万8千円を超えていないため、社会保険の加入条件には該当しません。

「超えてしまった」と焦る前に、まずは基本給と固定の手当だけで8万8千円を超えているかどうかを確認しましょう。

ただし、所得税の源泉徴収については、残業代や通勤手当を含めた総支給額で判定されます。

社会保険と所得税では判定基準が異なるため、混同しないように注意してください。

| 項目 | 所得税の判定 | 社会保険の判定 |

|---|---|---|

| 基本給 | 含む | 含む |

| 残業代 | 含む | 含まない |

| 通勤手当 | 非課税分は含まない | 含まない |

| 賞与 | 含む(別途源泉徴収) | 含まない |

所得税は実際の月収で判定されるのに対し、社会保険は雇用契約上の所定内賃金で判定されます。

この違いを理解しておきましょう。

ところで、「3ヶ月連続で8万8千円を超えたら社会保険に加入」という情報を見たことがある方も多いのではないでしょうか。

実は、これは正確な情報ではありません。

社会保険の加入義務は、実際に超えた回数ではなく「雇用契約の内容」で判断されます。

具体的には、雇用契約書に記載された所定労働時間と所定内賃金が、社会保険の加入条件を満たしているかどうかがポイントです。

雇用契約ベースで判断される理由

社会保険の加入判定は、「今後継続的にその働き方をするかどうか」という観点で行われます。

そのため、一時的な残業や繁忙期のシフト増加で収入が増えた場合は、加入条件を満たさないと判断されることが多いのです。

【ケース別の判断例】

| ケース | 雇用契約上の賃金 | 実際の月収 | 社会保険加入 |

|---|---|---|---|

| ケース1 | 月7万円 | 繁忙期に9万円 | 加入しない |

| ケース2 | 月9万円 | 毎月9万円 | 加入する |

| ケース3 | 月7万円 | 毎月9万円が続く | 加入の可能性あり |

ケース1のように、雇用契約上は月7万円なのに繁忙期だけ9万円になった場合、社会保険には加入しません。

契約上の所定内賃金が8万8千円未満であれば、一時的に超えても問題はないです。

一方、ケース3のように契約上は7万円でも実態として毎月9万円以上が続いている場合は注意しましょう。

2ヶ月連続で超えた場合の扱い

雇用契約上は加入条件を満たしていなくても、実際の労働時間や賃金が2ヶ月連続で条件を満たし、今後もその状態が続く見込みがある場合は、3ヶ月目から社会保険に加入することがあります。

これは「実態として加入条件を満たしている」と判断されるためです。

ただし、以下のような一時的な理由であれば、2ヶ月連続で超えても加入対象とならないケースが多いです。

- 繁忙期で一時的にシフトが増えた

- 同僚の退職や休職で一時的に勤務が増えた

- 年末年始やお盆など季節的な要因

実務上の判断は勤務先や年金事務所が行う

社会保険の加入判断は、最終的には勤務先の判断や年金事務所の指導に基づいて行われます。

「超えてしまったかも」と不安な場合は、まず勤務先の人事・総務担当者に相談してみましょう。

自分で判断がつかない場合は、最寄りの年金事務所に問い合わせることもできます。

106万円の壁と130万円の壁の違い

扶養に関する「年収の壁」には複数の種類があり、混乱している方も多いでしょう。

ここでは、社会保険に関係する「106万円の壁」と「130万円の壁」の違いを整理します。

106万円の壁とは

106万円の壁は、「自分の勤務先で社会保険に加入するかどうか」のラインです。

月額8万8千円×12ヶ月=約106万円となるため、このように呼ばれています。

ただし、106万円の壁が適用されるのは、以下の5つの条件をすべて満たす場合のみです。

- 従業員51人以上の企業で働いている

- 週20時間以上働いている

- 雇用期間が2ヶ月を超える見込み

- 学生ではない(昼間学生は対象外)

- 月収8万8千円以上

これらの条件を満たさない場合、106万円を超えても自分の勤務先で社会保険に加入する必要はありません。

130万円の壁とは

130万円の壁は、「配偶者や親の社会保険の扶養から外れるかどうか」のラインです。

年収が130万円以上になると、配偶者や親の健康保険の被扶養者から外れ、自分で社会保険(国民健康保険・国民年金、または勤務先の社会保険)に加入する必要があります。

月額に換算すると約10万8,333円となります。

【106万円と130万円の壁の比較】

| 項目 | 106万円の壁 | 130万円の壁 |

|---|---|---|

| 意味 | 勤務先の社会保険に加入 | 配偶者・親の扶養から外れる |

| 月額換算 | 約8万8千円 | 約10万8,333円 |

| 対象者 | 5つの条件を満たす人 | すべての人 |

| 判定基準 | 雇用契約上の所定内賃金 | 実際の年収見込み |

| 企業規模の条件 | 従業員51人以上 | なし |

どちらが先に影響するか

従業員51人以上の企業で週20時間以上働いている場合、106万円の壁が先に来ます。

つまり、年収が106万円を超えた時点で自分の勤務先の社会保険に加入し、結果として配偶者の扶養からも外れることになります。

一方、従業員50人以下の企業や週20時間未満の勤務であれば、106万円の壁は関係ありません。

この場合は130万円の壁だけを意識すればよく、年収130万円未満であれば配偶者の扶養に入り続けることができます。

社会保険料の負担額の目安

参考までに、社会保険に加入した場合の保険料負担額の目安をお伝えします。

年収106万円(月収約8万8千円)で社会保険に加入した場合、月々の保険料は約1万5千円〜1万6千円程度です。

年間にすると約18万円〜19万円の負担となり、手取りが大きく減ることになります。

| 年収 | 社会保険料(年間目安) | 手取りへの影響 |

|---|---|---|

| 106万円 | 約16万円 | 手取り約90万円 |

| 120万円 | 約18万円 | 手取り約102万円 |

| 130万円 | 約20万円 | 手取り約110万円 |

※金額は概算であり、加入する健康保険組合や地域によって異なります。

このように、106万円を少し超えた程度では、社会保険料の負担により手取りがかえって減ってしまう「働き損」が発生する可能性があります。

扶養を外れて働く場合は、年収150万円以上を目指すと良いでしょう。

【対象者別】月8万8千円を超えた場合の影響

月8万8千円を超えた場合の影響は、主婦・パート、学生、掛け持ちワーカーなど、働く人の立場によって異なります。

ここでは、それぞれの対象者別に、月8万8千円を超えた場合に何が起こるのか、どこに注意すべきかを具体的に解説します。

主婦・パートの場合

配偶者の扶養に入りながらパートで働く主婦の方にとって、月8万8千円を超えることは大きな不安要素でしょう。

特に、夫の会社から「扶養手当」や「家族手当」を受け取っている場合、扶養から外れると手当がなくなるため、家計への影響が大きくなります。

主婦・パートが注意すべきポイント

主婦・パートの場合、以下の3つの観点から影響を考える必要があります。

| 観点 | 基準 | 超えた場合の影響 |

|---|---|---|

| 所得税 | 月8万8千円超 |

その月の給与から所得税が天引きされる |

|

社会保険(106万円の壁) |

月8万8千円以上かつ5条件を満たす |

勤務先の社会保険に加入 |

|

社会保険(130万円の壁) |

年収130万円以上の見込み |

夫の社会保険の扶養から外れる |

【所得税について】

月8万8千円を超えた場合は、給与から所得税が天引きされます。

ただし、年間の給与収入が103万円以下であれば所得税はありません。

年間収入をしっかり管理できていれば、1ヶ月だけ超えても心配する必要はありません。

【社会保険について】

従業員51人以上の企業で週20時間以上働いている場合は、106万円の壁を意識する必要があります。

雇用契約上の月額賃金が8万8千円以上であれば、社会保険への加入義務が発生します。

ただし、残業代や通勤手当は月額賃金に含まれません。

雇用契約上の基本給が8万8千円未満であれば、一時的に超えても社会保険に加入する必要はないです。

従業員50人以下の企業や、週20時間未満の勤務であれば、106万円の壁は関係ありません。

この場合は130万円の壁だけを意識すればよいでしょう。

夫の扶養手当への影響

見落としがちなのが、夫の会社から支給される「扶養手当」「家族手当」への影響です。

多くの企業では、配偶者の年収が一定額(103万円や130万円など)を超えると、扶養手当の支給対象外となります。

扶養手当の金額は企業によって異なりますが、月1万円〜2万円程度が一般的です。

年間にすると12万円〜24万円の収入減となるため、社会保険料の負担と合わせると大きな影響になります。

夫の勤務先の扶養手当の支給条件を、事前に確認しておきましょう。

- 毎月の収入を記録し、年間収入の見通しを立てておく

- 繁忙期にシフトを増やす場合は、他の月で調整できるか確認する

- 雇用契約書を確認し、所定内賃金がいくらになっているか把握する

- 夫の会社の扶養手当の支給条件を確認する

- 不安な場合は、勤務先の人事担当者や夫の会社の担当者に相談する

学生アルバイトの場合

結論から言うと、昼間の大学生や専門学校生は、社会保険の加入対象外です。

学生が社会保険の対象外となる理由

社会保険の加入条件の一つに「学生ではないこと」という要件があります。

ここでいう「学生」とは、以下の学校に通う昼間学生を指します。

- 大学(大学院を含む)

- 短期大学

- 専門学校

- 高等学校

- 各種学校(修業年限1年以上のもの)

これらの学校に通う昼間学生は、月8万8千円を超えて働いても、週20時間以上働いても、勤務先の社会保険に加入する必要はありません。

ただし、以下の学生は社会保険の対象となるため注意が必要です。

- 夜間学生(夜間部、二部など)

- 通信制の学生

- 定時制の学生

- 休学中の学生

学生が注意すべき「103万円の壁」

学生の場合、社会保険よりも「103万円の壁」(税金の扶養)を意識する必要があります。

年間のバイト収入が103万円を超えると、以下の影響があります。

| 年収 | 本人への影響 | 親への影響 |

|---|---|---|

| 103万円以下 | 所得税なし |

扶養控除を受けられる |

|

103万円超〜130万円以下 |

所得税が発生(勤労学生控除適用で軽減可) |

扶養控除を受けられない |

| 130万円超 |

所得税が発生+親の社会保険の扶養から外れる可能性 |

扶養控除を受けられない |

親の税金への影響

学生の年収が103万円を超えると、親は扶養控除を受けられなくなります。

特に、19歳〜22歳の子どもは「特定扶養親族」に該当し、控除額が大きいです。

そのため、親の税金への影響も大きくなります。

| 扶養控除の種類 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 一般の扶養親族(16歳〜18歳) | 38万円 | 33万円 |

| 特定扶養親族(19歳〜22歳) | 63万円 | 45万円 |

親の所得税率が10%の場合、特定扶養控除がなくなると所得税が年間約6万3千円、住民税が約4万5千円増えることになります。

2025年からの変更点

2025年の税制改正により、学生の扶養に関するルールが変更されました。

19歳〜22歳の学生については、年収123万円までは特定扶養控除の対象となります。

さらに、年収150万円までは親が63万円の控除を受けられる「特定親族特別控除」が創設されました。

これにより、学生がバイトで稼げる金額の上限が実質的に引き上げられています。

学生が月8万8千円を超えた場合のまとめ

- 昼間学生は社会保険の加入対象外なので、月8万8千円を超えても社会保険には入らない

- 月8万8千円を超えた月は所得税が天引きされるが、年収103万円以下なら所得税かからない

- 年収103万円を超えると親の扶養控除に影響するが、2025年からは123万円まで緩和

- 年収130万円を超えると親の社会保険の扶養から外れる可能性がある

ダブルワーク・掛け持ちの場合

複数のバイトやパートを掛け持ちしている方にとって、社会保険の加入は非常に重要な課題です。

結論から言うと、社会保険の加入判定は「1社ごと」に行われます。

ただし、130万円の壁(扶養の判定)については「合算」で判断されるため、注意が必要です。

社会保険の加入判定は1社ごと

社会保険の加入条件(106万円の壁)は、それぞれの勤務先ごとに判定されます。

たとえば、A社で月5万円、B社で月4万円働いている場合を考えてみましょう。

合計の月収は9万円ですが、どちらの会社も月8万8千円未満のため、社会保険の加入条件には該当しません。

| 勤務先 | 月収 | 社会保険の判定 |

|---|---|---|

| A社 | 5万円 | 8万8千円未満→加入義務なし |

| B社 | 4万円 | 万8千円未満 → 加入義務なし |

| 合計 | 9万円 | (合算では判定しない) |

130万円の壁は合算で判定

一方、配偶者や親の社会保険の扶養に入れるかどうか(130万円の壁)は、すべての勤務先の収入を合算して判定されます。

たとえば、A社で月6万円、B社で月5万円働いている場合、合計の月収は11万円です。

年間に換算すると132万円となり、130万円を超えるため、扶養から外れる可能性があります。

| 項目 | 判定方法 | 基準 |

|---|---|---|

| 106万円の壁(社会保険加入) | 1社ごと |

月8万8千円以上かつ5条件を満たす |

| 130万円の壁(扶養の判定) | 合算 | 年収130万円以上の見込み |

掛け持ちの場合の所得税

所得税については、すべての収入を合算して計算されます。

掛け持ちの場合、「扶養控除等申告書」は1社にしか提出できないため、メインの勤務先以外では税率の高い「乙欄」が適用されます。

そのため、メイン以外の勤務先では、月収が少なくても所得税が天引きされることがあります。

年間の総収入が103万円以下であれば、確定申告をすることで払いすぎた所得税を還付してもらうことが可能です。

- △社会保険の加入は1社ごとに判定されるため、各社で8万8千円未満なら加入義務なし

- △130万円の壁は合算で判定されるため、すべての収入を把握しておく

- △所得税は乙欄が適用される勤務先では多めに天引きされる

- △年末調整は1社でしか受けられないため、確定申告で精算が必要な場合がある

- △毎月の収入と年間の見込み収入を記録しておくことが重要

扶養内で月8万8千円を超えた場合の対処法【ケース別】

月8万8千円を超えてしまった場合、状況によって取るべき対応が異なります。

ここでは、「今月だけ超えた」「2〜3ヶ月連続で超えた」「年間130万円を超えそう」という3つのケース別に、具体的な対処法を解説します。

焦らず、自分の状況に合った対応を確認していきましょう。

ケース1:今月だけ超えてしまった場合

このケースでは、基本的に慌てる必要はありません。

1ヶ月だけ超えた場合の影響

1ヶ月だけ8万8千円を超えた場合に起こることは、主に以下の2点です。

| 影響 | 内容 | 対処 |

|---|---|---|

| 所得税の天引き | 超えた月の給与から所得税が引かれる | 年末調整で還付される |

|

社会保険への加入 |

雇用契約上の賃金が条件内なら加入しない |

基本的に何もしなくてOK |

所得税については、年間の給与収入が103万円以下であれば所得税はかかりません。

社会保険については、雇用契約上の所定内賃金が8万8千円未満であれば、一時的に超えても加入義務は発生しません。

- 給与明細を確認し、実際にいくら超えたか把握する

- 年間の収入見込みを計算し、103万円(または130万円)を超えそうか確認する

- 来月以降のシフトを調整して、年間収入を目標内に収める

勤務先や配偶者の会社への連絡は必要?

1ヶ月だけ超えた程度であれば、特に連絡は必要ありません。

ただし、年間130万円を超える見込みがある場合は、早めに配偶者の会社の健康保険組合に相談しておくと安心です。

ケース2:2〜3ヶ月連続で超えてしまった場合

このケースでは、今後の働き方によって対応が変わってきます。

2〜3ヶ月連続で超えた場合のリスク

雇用契約上は8万8千円未満でも、実態として2ヶ月以上連続で条件を超え、今後も続く見込みがある場合、3ヶ月目から社会保険に加入する可能性があります。

ただし、以下のような一時的な理由であれば、すぐに加入とはなりません。

- 繁忙期(年末年始、決算期など)による一時的なシフト増加

- 同僚の退職や休職による一時的な業務増加

- 季節的な要因による一時的な残業増加

2〜3ヶ月連続で超えた場合にやるべきこと

2〜3ヶ月連続で超えてしまった場合は、まず勤務先の人事・総務担当者に相談しましょう。

相談する際のポイントは以下の通りです。

- 超えた理由が一時的なものであることを説明する

- 来月以降はシフトを減らして8万8千円未満に戻す意思を伝える

- 雇用契約の内容を確認し、必要に応じて契約変更を相談する

来月以降の対応

今後も同じペースで働き続けると、社会保険への加入が必要になる可能性があります。

扶養内で働き続けたい場合は、来月以降のシフトを調整して8万8千円未満に戻すことが重要です。

具体的には、以下のような調整が考えられます。

- 週の勤務日数を減らす

- 1日あたりの勤務時間を短くする

- 残業を断る(可能であれば)

配偶者の会社への連絡

2〜3ヶ月連続で超えた場合でも、すぐに配偶者の扶養から外れるわけではありません。

ただし、年間130万円を超える見込みがある場合は、配偶者の会社の健康保険組合に状況を伝えておくことをおすすめします。

健保組合によっては、一時的な収入増加であれば扶養を継続できるケースもあります。

ケース3:年間130万円を超えそうな場合

年間130万円を超えると、配偶者や親の社会保険の扶養から外れることになります。

このケースでは、「扶養内に収める」か「扶養を外れてしっかり稼ぐ」かの選択が必要です。

選択肢1:年間130万円以内に収める

扶養内で働き続けたい場合は、残りの期間でシフトを調整して130万円以内に収める必要があります。

たとえば、1月〜9月で90万円稼いでいる場合、残り3ヶ月で40万円以内に収めれば130万円を超えません。

月あたり約13万円以内に抑えれば、年間130万円以内で収まる計算です。

【年間収入の管理方法】

| 月 | 収入 | 累計 | 残り月数 | 残り使える金額 | 月あたり目安 |

|---|---|---|---|---|---|

| 9月時点 | – | 90万円 | 3ヶ月 | 40万円 | 約13.3万円/月 |

| 10月時点 | 12万円 | 102万円 | 2ヶ月 | 28万円 | 約14万円/月 |

| 11月時点 | 13万円 | 115万円 | 1ヶ月 | 15万円 | 15万円/月 |

毎月の収入を記録し、年間の残り使える金額を常に把握しておくことが大切です。

選択肢2:扶養を外れてしっかり稼ぐ

「せっかくなら扶養を外れてしっかり稼ぎたい」という場合は、年収150万円以上を目指すことをおすすめします。

なぜなら、130万円を少し超えた程度(130万円〜150万円)では、社会保険料の負担により手取りがかえって減ってしまう「働き損」が発生するからです。

【年収と手取りの目安】

| 年収 | 社会保険料(年間) | 手取り(概算) |

|---|---|---|

| 130万円(扶養内) | 0円 | 約127万円 |

| 135万円 | 約20万円 | 約112万円 |

| 140万円 | 約21万円 | 約116万円 |

| 150万円 | 約22万円 | 約116万円 |

| 160万円 | 約24万円 | 約116万円 |

※金額は概算であり、加入する健康保険組合や住んでいる地域によって異なります。

上記の表を見ると、年収135万円の場合、手取りは約112万円となり、扶養内で130万円稼いだ場合(手取り約127万円)よりも少なくなってしまいます。

手取りが扶養内と同等以上になるのは、年収150万円〜160万円程度からです。

扶養を外れる場合の手続き

扶養を外れる場合は、以下の手続きが必要になります。

- 配偶者(または親)の勤務先に連絡し、扶養から外れる届出を行う

- 勤務先の社会保険に加入する(条件を満たす場合)

- 勤務先の社会保険に加入できない場合は、国民健康保険・国民年金に加入する

手続きのタイミングは、年収130万円を超えることが確定した時点(または超える見込みが立った時点)が目安です。

年収の壁・支援強化パッケージの活用

「年収の壁・支援強化パッケージ」を活用すれば、一時的に130万円を超えても扶養を継続できる場合があります。

繁忙期などで一時的に収入が増えた場合は、勤務先から「事業主証明」をもらえないか相談してみましょう。

事業主証明があれば、連続2年まで扶養を継続できる可能性があります。

扶養内で月8万8千円超えに関するよくある質問5選

月8万8千円を超えた場合について、よく寄せられる質問をまとめました。

社会保険の加入判定は、実際に超えた回数ではなく「雇用契約上の所定内賃金」で判断されます。

雇用契約上の賃金が8万8千円未満であれば、繁忙期や残業で一時的に超えても社会保険には加入しません。

また、配偶者の扶養(130万円の壁)については、年間の収入見込みで判断されるため、1ヶ月だけ超えたからといってすぐに外れることはありません。

2025年の制度改正により、所得税が発生するラインが引き上げられました。

扶養控除等申告書を出している場合、所得税が天引きされ始めるのは月収が約10万2,500円を超えてからです。

そのため、月9万円や10万円の収入であれば、所得税の心配をする必要はありません。

(※ただし、社会保険の加入条件である月8万8千円とは別物ですので、そちらの加入条件には注意してください)

社会保険の加入条件の一つに「学生ではないこと」という要件があります。

大学生や専門学校生(昼間部)は月8万8千円を超えても、週20時間以上働いても、勤務先の社会保険に加入する必要はありません。

ただし、夜間学生・通信制学生・定時制学生・休学中の学生は対象となるため注意してください。

また、学生であっても年収130万円を超えると、親の社会保険の扶養から外れる可能性があります。

以下の収入は含まれません。

- 通勤手当(交通費)

- 残業代(時間外労働、休日労働、深夜労働の割増賃金)

- 賞与(ボーナス)

- 精皆勤手当、家族手当

そのため、給与明細上の総支給額が8万8千円を超えていても、基本給が8万8千円未満であれば社会保険の加入条件には該当しません。

たとえば、A社で月5万円、B社で月4万円働いている場合、合計は9万円ですが、どちらの会社も8万8千円未満のため社会保険には加入しません。

ただし、130万円の壁(配偶者や親の扶養に入れるかどうか)については、すべての収入を合算して判定されます。

掛け持ちで働いている場合は、すべての勤務先の収入を合計した年間収入が130万円未満かどうかを確認してください。

まとめ:扶養内で月8万8千円を超えたら場合どうなるか

この記事では、扶養内で月8万8千円を超えた場合にどうなるのか、所得税・社会保険・対象者別に詳しく解説しました。

最後に、重要なポイントをおさらいしておきましょう。

月8万8千円を超えた場合の基本ルール

- 1ヶ月だけ超えても、すぐに扶養から外れることはない

- 「3ヶ月連続で超えたらアウト」は俗説であり、実際は雇用契約の内容で判断される

- 月8万8千円には「所得税の源泉徴収ライン」と「社会保険の賃金要件」の2つの意味がある

- 月8万8千円を超えると所得税が天引きされる

- 年間103万円以下で所得税は発生しない

- 還付を受けるには扶養控除等申告書の提出が必要

- 社会保険加入には5つの条件をすべて満たす必要がある

- 残業代・通勤手当・賞与は月額8万8千円に含まれない

- 雇用契約上の賃金が8万8千円未満なら、一時的に超えても加入しない

- △主婦・パート:夫の扶養手当への影響も確認する

- △学生:昼間学生は社会保険の加入対象外

- △掛け持ち:社会保険は1社ごとに判定、130万円の壁は合算で判定

- 103万円の壁は123万円に引き上げ

- 106万円の壁は2026年10月に撤廃予定

- 130万円の壁は労働契約ベースの判定に変更予定

- 今月だけ超えた場合:基本的に何もしなくてOK、来月以降のシフトを調整

- 2〜3ヶ月連続で超えた場合:勤務先に相談し、今後の働き方を検討

- 年間130万円を超えそうな場合:扶養内に収めるか、150万円以上を目指すか

月8万8千円を超えてしまっても、正しい知識があれば慌てる必要はありません。

まずは自分の雇用契約の内容と年収の見込みを確認し、必要に応じて勤務先や配偶者の会社に相談しましょう。

制度は今後も変更される可能性があるため、最新の情報をチェックしながら、自分に合った働き方を見つけてください。