COLUMN

お役立ちコラム

2019.09.09

リードブレーン株式会社

テーマ:

【コラム】創立費と開業費の税務上の取扱いは?

創立費と開業費の税務上の取扱いは?

事例

会社を創立登記するまでの創立費や、設立後事業を開始するまでの開業費は、税務上どのように取り扱われるのでしょうか。

ポイント

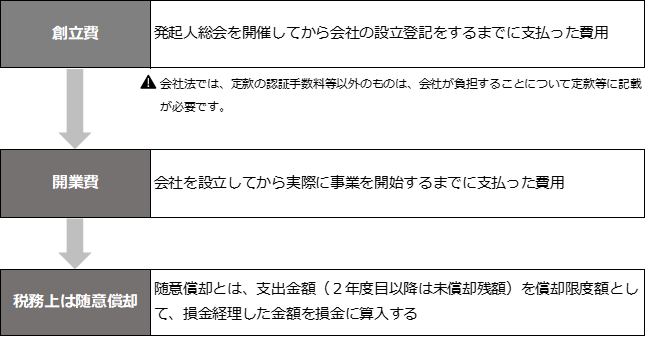

実務解説

法人が創立費として、設立のための費用を支出したり、開業費として、法人の設立後開業準備のために特別に支出したりします。これらは、法人税法上の繰延資産に該当しますが、その処理については、随意償却といって、法人が償却費として損金経理した金額に委ねることとしています。

創立費とは

創立費とは、発起人に支払う報酬、設立登記のために支出する登録免許税その他法人が負担すべきものをいいます(法税令14①一)。

具体的には、定款の作成費、株式募集費、金融機関や証券会社の取扱手数料、目論見書や株券の作成費、発起人会や創立総会の開催費、設立事務所の賃借料などがあります。

開業費とは

開業費とは、法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用をいいます(法税令14①二)。

具体的には、開業までの従業員の賃金、交通費、通信費、事務所の賃借料、広告宣伝費、水道光熱費、支払利息などがあります。ただし、いずれも特別に支出したものだけが税務上の開業費となるので、それ以外の費用は支出時の損金とすることになります。

償却限度額と償却方法

法人税法では、資産の償却費について限度額計算という概念を用いています。それは、所定の方法により計算した償却限度額以内の金額で、法人が償却費として損金経理した金額を損金の額に算入するというものです(法税32①)。

創立費や開業費の償却については、その支出の効果の及ぶ期間を基礎としてその創立費や開業費の額(既にした償却の額で各事業年度の所得の金額の計算上損金の額に算入されたものがある場合には、当該金額を控除した金額)が償却限度額となり、その範囲内で法人が損金経理した金額が損金の額に算入されることとなります(法税令64①一)。

前述のとおり、創立費と開業費は税務上任意の償却ができ、償却時期をうまくすれば節税につながります。

また領収書は支払を証明するものになりますので、必ず取っておきましょう。