【コラム】法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は①

2019.05.24

リードブレーン株式会社

テーマ:

【コラム】法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は①

法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は①

事例

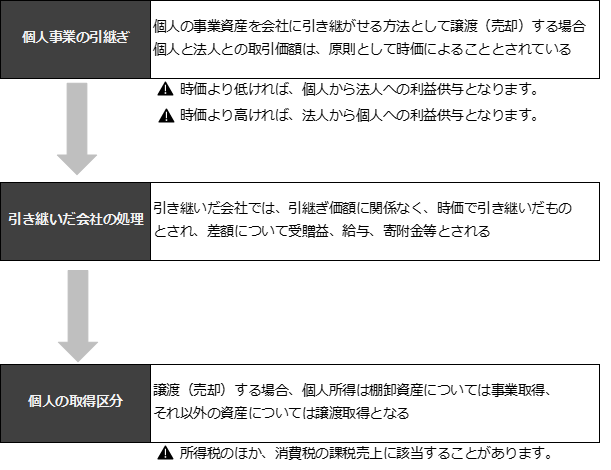

個人事業を法人成りするに当たり、事業の財産を会社に引き継ぐ方法として、売却(譲渡)

する方法があると聞きましたが、その内容と個人・法人の課税関係について教えてください。

ポイント

ポイント

実務解説

法人税法では、会社が引き継いだ棚卸資産や減価償却資産の取得価額は、取得時点におけるこれらの資産の時価とされています(法税令32・54)。所得税法では、法人への譲渡(売却)価額の最低ラインが設けられており、棚卸資産は時価の70%以上、それ以外の資産は時価の50%以上となっています(所税40①・59①、所税令169、所基通40-2)。

取引価額と時価との関係

引継ぎ価額が、時価より低い場合や、時価より高い場合の取扱いについては、以下のようになります。

法人が譲り受けた減額償却資産

法人が譲り受けた減額償却資産

法人成りに際し、会社が減価償却資産を譲り受けた場合であっても、他の第三者から購入したのと同様に、以下の取扱いがあります。

耐用年数については、中古資産として見積耐用年数によることができます(減価償却資産の耐用年数等に関する省令3①)。

耐用年数については、中古資産として見積耐用年数によることができます(減価償却資産の耐用年数等に関する省令3①)。

棚卸資産に関しては、商品の型崩れ、流行遅れなどによって資産価値の低下したと評価されたものについては、その処分可能価額が他に販売する価額に該当するものと認定されることがあり、減額償却資産に関しては、【再取得価額×旧定率法未償却残額割合=時価】で計算することができる事も覚えておくと良いでしょう。