【コラム】法律上の役員の範囲は?

2019.10.06

リードブレーン株式会社

テーマ:

【コラム】法律上の役員の範囲は?

法律上の役員の範囲は?

事例

一般に、取締役や監査役を会社役員といっているようですが、会社法上の「役員」とは、どのような者をいうのでしょうか。

ポイント

実務解説

会社法上の「役員」という用語は、一般的な用語としての意味とは異なっており、その他の法律においても規制目的により、「役員」の定義がなされているので、どのような場面で役員が問題になるのかについて注意することが必要となります。

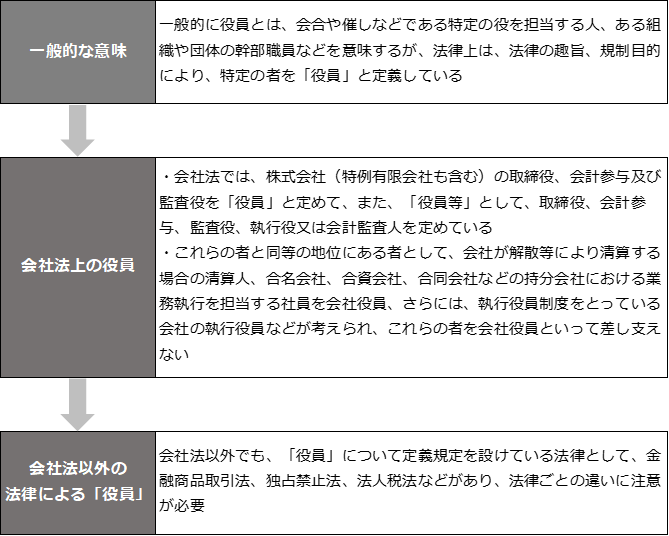

会社法における「役員」「役員等」

会社法において、役員の定義が規定されているのは、株式会社に関して、役員を取締役、会計参与及び監査役をいうとしている329条1項です。この条項は、選任、解任の手続などが共通する会社の機関をまとめて取り扱うための技術的な規定です。また、会社法は、「役員等の損害賠償責任」(会社423~430)とし、その役員等には、取締役、会計参与、監査役、執行役又は会計監査人が含まれるとしています(会社423①)。このような「役員等」と同等の地位にある者としては、会社が解散等による清算する場合の清算人、合名会社・合資会社・合同会社などの持分会社における業務執行権を有する社員、定款などで執行役員制度を設けている会社の執行役員なども考えられ、これらの者を包括して会社役員といって差し支えないでしょう。

会社法以外の法律における「役員」

①金融商品取引法では、「取締役、会計参与、監査役若しくは執行役又はこれらに準ずる者をいう」(金商21①一かっこ書)とされ、②私的独占の禁止及び公正取引の確保に関する法律では、「理事、取締役、執行役、業務を執行する社員、監事若しくは監査役若しくはこれらに準ずる者、支配人又は本店若しくは支店の事業の責任者をいう」(独禁2③)となっており、③法人税法では、「法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外の者のうち政令で定めるものをいう」(法税2十五)とされています。その「政令」で定めたものとは、例えば、(a)相談役、顧問など法人の使用人以外の者でその法人の経営に従事しているものや、(b)同族会社の使用人でその会社の経営権を有する一族に属し、かつその会社の経営に従事しているものが含まれ(法税令7)、これらのものを一般に「みなし役員」と呼んでいます。

社長や会長といった役職も役員として混同しそうですが、会社法の中での正式な役員の定義は取締役、会計参与、監査役、執行役又は会計監査人となります。